Le marché de la conteneurisation est sur la corde raide. Il souffre de la surcapacité de navire d’une part, et du ralentissement de la demande d’autre part. Pour faire face à cette situation, les armements ont misé sur les fusions et les acquisitions. Depuis le début de l’année, la fusion entre Hapag Lloyd et UASC, le rachat de APL par le groupe CMA CGM et la constitution d’un géant chinois avec le regroupement entre Cosco Container Lines et les activités conteneurs de China Shipping ont émaillé le calendrier. L’annonce récente du mariage des activités conteneurs des trois groupes japonais, MOL, NYK Line et K Line met en lumière cette volonté de trouver des solutions à une crise qui dure depuis 2008. Ainsi, l’avenir de groupe comme Hamburg Sud, Yang Ming et OOCL doit être regardé avec attention dans les prochains mois.

La surcapacité de la flotte et le ralentissement de la demande ont pesé aussi sur la valeur des actifs des groupes. Les navires de type Panamax et Post-Panamax (navires d’une capacité allant de 3 500 EVP à 7 000 EVP) ont le plus souffert au cours de la période. D’après les collectes recensées par VesselsValue.com, les valeurs de ces navires a perdu 40 % depuis le début de l’année. Pire, les navires les plus anciens affichent des pertes pouvant aller jusqu’à 60 % de leur valeur.

Le carnet de commande de la flotte conteneurisée ne penche pas en faveur d’un optimisme pour les prochains mois. Le retour à un équilibre entre l’offre et la demande ne devrait pas se faire avant quelques trimestres. En 2016, la flotte conteneurisée devrait croître de 2 %. Un niveau bas comparé aux années précédentes. Au cours de l’année, Vessels Value.com estime que 169 navires devraient entrer sur le marché. En 2017, les carnets de commande ne se sont pas vidés. L’industrie de la conteneurisation devrait voir quelque 202 navires entrer sur le marché. Encore une fois, cela affectera négativement le secteur.

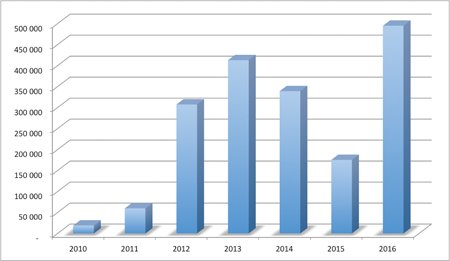

Il reste un facteur qui peut tempérer ce pessimisme. En 2016, la démolition de navire a dépassé le niveau de 2013. Les armateurs ont envoyé 494 797 EVP de capacité dans les chantiers de démolition. Néanmoins, entre 2015 et 2016, la démolition de navires a augmenté de 82 %.