Les opérateurs de terminaux à conteneurs internationaux sont face à un double défi: une baisse de la demande et une hausse des coûts opérationnels et du capital en raison de l’entrée sur le marché de navires de plus grande taille et d’alliances rassemblant de plus en plus d’armateurs. Sur les marchés financiers, les ports sont perçus comme un marché mature et plus comme un un secteur en croissance.

Dans son étude du mois d’août, le consultant britannique, Drewry, prévoit que la croissance de la demande dans les ports devrait croître de 3 % par an sur les cinq prochaines années. Une projection qui prend en compte le tassement du nombre d’exportations chinoises. Du côté positif, le maintien d’une progression de l’économie au Moyen-Orient et le potentiel du retour du marché russe, avec la hausse du prix du baril, pourraient compenser en partie les diminutions chinoises. À la vu de ces prévisions, les opérateurs de terminaux et les investisseurs ont revu les projets d’extension de capacité de leurs terminaux. Certains projets prévus dans les cinq prochaines années sont d’ores et déjà trop avancés pour procéder à des changements. Les autres projets, dont les travaux n’ont pas encore démarré sont aujourd’hui remis sur la table pour analyser leur pertinence et reconsidérer leur date de mise en opération et leur dimension en terme de capacité.

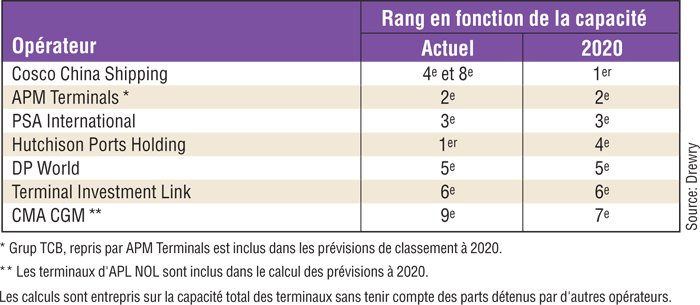

Les opérateurs de terminaux regardent plus du côté des fusions ou acquisitions plutôt que de la création de nouveaux terminaux. Des négociations sont en cours et d’autres devraient intervenir rapidement. Ainsi, l’opérateur néerlandais APM Terminals, filiale du groupe Mærsk, a repris au cours de l’année l’opérateur de Barcelone TCB. CMA CGM a repris dans le groupe NOL-APL la partie des terminaux et Yilport, filiale du groupe turc Yildirim, est en négociation avec Tertir. Trois sociétés chinoises, China Merchants Port Holding, Cosco et China Shipping (les deux dernières ont fusionné leur activité terminalistique), ont un grand appétit. Ils regardent toutes les opportunités et tentent de racheter ce qui s’offre à eux. Selon le consultant britannique Drewry, le groupe formé par Cosco et China Shipping devrait devenir le premier opérateur de terminal dans le monde, en terme de capacité, avec une majorité de leurs opérations en Chine.

L’exemple de Yilport

« Il est clair que les opérateurs de terminaux mondiaux revoient fondamentalement leurs stratégies, indique Neil Davidson, analyste spécialisé sur les ports et les terminaux chez Drewry. Ils sont plus axé sur les fusions acquisitions que les terminaux à créer ex-nihilo. Une réponse à la nouvelle composition des alliances des armateurs est de consolider leur marché en parallèle. » Cependant, une dichotomie dans les approches est devenue évidente. D’une part, une partie des opérateurs internationaux est devenue prudente parce qu’ils sont conscients que les bénéfices seront moins importants dans les prochaines années que ce qu’ils ont été au cours de la dernière décennie. D’autre part, des opérateurs ont décidé de croître. Pour l’analyste de Drewry, ces opérateurs en recherche de nouveaux marchés sont originaires de Chine ou de pays émergents. Neil Davidson cite l’exemple de Yilport Holdings dont la stratégie est d’acquérir de nouveaux terminaux.