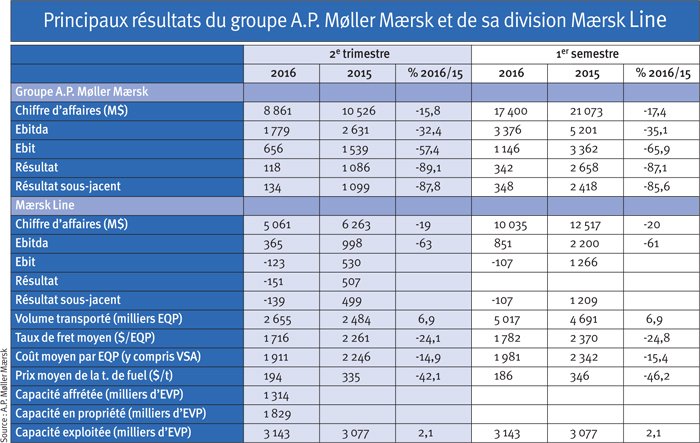

Tous les métiers du groupe, sauf celui de Damco (commission de transport), sont affectés par ces mauvais résultats (voir tableau). De trimestre en trimestre, Mærsk Line constate toujours que l’augmentation du volume transporté (+ 6,9 %) est contrariée par la baisse des taux de fret (24 %). Le fait que la capacité n’ait augmenté que de 2,1 % alors que le volume transporté a crû de presque 7 % est présenté comme une meilleure utilisation de la flotte. Encore faudrait-il préciser le coefficient de remplissage moyen des navires. Toutes les lignes ont vu leurs taux de fret baisser durant le 2e trimestre. Les plus dépressives ont été celles concernant l’Amérique du Nord et l’Asie centrale occidentale. La demande mondiale de transport a augmenté de 2 % entre la fin du 2e trimestre 2016 et la période équivalente de 2015. Ce qui laisse penser que la compagnie danoise participe à la chasse au volume et non pas à la préservation de ses taux. Elle note également que l’offre mondiale de transport a augmenté de 6 % entre les deux trimestres, pour atteindre les 20,3 MEVP, dont 5 % environ sont à la chaîne. Mærsk Line se dit ravie de voir les transporteurs conteneurisés se concentrer.

Les chargeurs et la Bourse reconnaissants

Mærsk Line a eu la bonne idée d’indiquer ses principaux résultats depuis 2011: 8,11 MEQP; taux moyen, 2 838 $/EQP; coût au slot EQP, 3 108 $, fuel à 620 $/t. En d’autres termes, entre 2011 et 2015, la compagnie danoise a transporté 17 % de conteneurs en plus et a fait économiser aux chargeurs 22 % sur le taux moyen de 2011. Et encore plus en 2016 avec un taux moyen semestriel de 1 782 $/EQP. Son coût moyen à l’EQP a lui baissé de 28 %. Mais la divine surprise sur laquelle Mærsk Line n’a aucune influence (et qui fait le malheur de Mærsk Oil) est l’évolution du prix des soutes: – 49 %. La rentabilité des capitaux investis n’est pas de nature à séduire les bons pères de famille: elle passe de – 3,1 % en 2011 à 11,6 % en 2014, avant de diminuer de moitié en 2015, à 6,5 %.

Le pire n’étant jamais sûr, la valeur de l’action A.P. Møller-Mærsk a progressé de 4 % après l’annonce des résultats trimestriels jugés « rassurants ». En effet, selon Reuters, ils ont été meilleurs qu’attendus et le groupe maintient ses objectifs. Ils devraient rester « significativement » inférieurs à ceux de 2015. Les résultats de Mærsk Line devraient, en toute logique, limiter l’emploi de messages selon lesquels l’effet de taille est déterminant pour la survie d’une compagnie conteneurisée.

Le énième programme de réduction des coûts lancé durant le 4e trimestre de 2015 se met en place comme prévu. Ses maîtres mots sont standardisation, automation et numérisation des procédures. Sans oublier l’arrêt des escales dans les ports dont les volumes sont insuffisants (dix ports chinois ne seront même plus « feederisés »). Le retour aux bénéfices est annoncé pour la fin 2017. Mais c’est à fin septembre que le nouveau p.-d.g. d’A.P. Møller Mærsk, Søren Skou (qui est resté directeur général de Mærsk Line), doit présenter la nouvelle stratégie. Plusieurs hypothèses courent sur ce sujet: cession de ce qui a de la valeur à court terme comme Damco, éclatement du groupe en sociétés indépendantes plus faciles à céder, ou pour y faire entrer de nouveaux investisseurs.