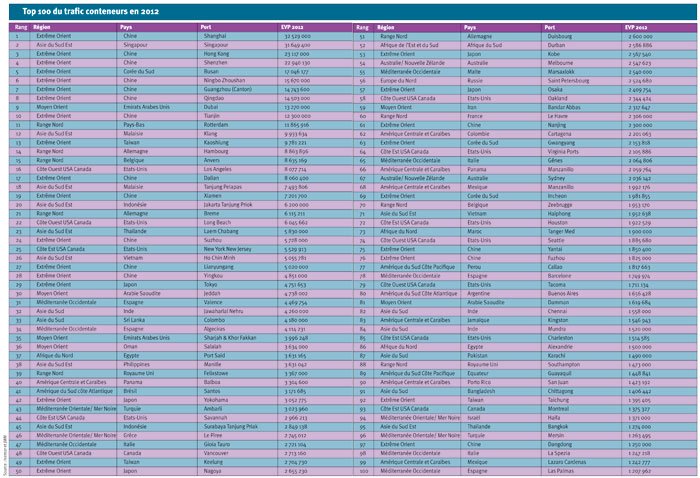

La croissance est toujours de mise dans la conteneurisation. Les principaux ports de la planète conteneurs affichent une hausse de trafic. Ainsi, dans le quarté de tête, Singapour, Shanghaï et Shenzhen voient leur trafic progresser. Comme cette année 2012 a été celle des surprises, Hong Kong accuse un retard et perd 5 % tout en conservant sa troisième place du classement. Une diminution de trafic lié aux mouvements sociaux qui ont secoué le port pendant l’année. Les choses semblent être revenues dans l’état précédent. Ces grèves à Hong Kong démontrent que les têtes de liste ne sont pas à l’abri de pertes de trafic au profit d’autres ports.

Hormis cet élément, le classement des trafics conteneurisés dans les ports demeure inchangé. L’Asie domine largement le marché mondial. Selon les dernières estimations, le trafic portuaire conteneurisé s’évalue aux alentours de 620 MEVP. Les neufs premiers ports asiatiques du classement – Dubaï vient jouer les trouble-fête dans ce top 10 – avalent presque 30 % du trafic portuaire conteneurisé. Le gâteau à partager pour les autres continents s’amenuise d’année en année. En un an, la part de ces ports a progressé de 1 %. À ce rythme, en 2015, le tiers du trafic portuaire conteneurisé sera asiatique. Et cette part est d’autant plus importante si nous descendons plus bas dans le tableau. Avec la progression des trafics en Asie, les ports des autres continents se trouvent chassés vers le bas. Ainsi, Rotterdam se voit relégué dans la seconde dizaine. Il a perdu 0,1 % de son trafic quand le port de Tianjin progresse de 6 %. Au final, le port chinois entre dans les 10 premiers ports mondiaux et Rotterdam, premier port européen, est à la onzième place. Hambourg, Anvers et Brême conservent leur rang mais le port espagnol de Valence passe de la 28e place à la 31e place. Il s’est fait ravir des places par Yingkou, Jeddah et Ho Chi Minh Port tout en affichant une progression de ses trafics.

L’Asie, centre de gravité de la conteneurisation

La machine asiatique est lancée pour conforter sa place de centre de gravité mondial de la conteneurisation. Cette position est d’autant plus marquée que les principaux opérateurs de conteneurs se retrouvent sur le même continent. Hutchison Ports depuis Hong Kong, Port of Singapore Authority depuis Singapour, China Merchant et Cosco Pacific sont originaires d’Asie. DP World occupe une place de choix dans ce classement grâce notamment aux activités qu’il possédait en Asie. En cédant ses activités de Hong Kong, l’opérateur de Dubaï pourrait se voir griller la priorité par ses suivants. Dans ce classement, la progression de China Merchant International Holding, venant s’intercaler entre HPH et PSA, est symptomatique de la position de ces entreprises. Certes, China Merchant consolide ses positions dans les ports asiatiques mais a surtout marqué la voie vers une consolidation en reprenant une partie des capitaux de Terminal Investment Link, société liée avec l’armement MSC. Autre élément marquant de ce mouvement de consolidation parmi les opérateurs de terminaux, l’accord signé entre APM Terminals et Global Port Investment, opérateur russe de terminaux.

Si dans l’industrie de la manutention de terminaux les principaux opérateurs affichent une progression de leur trafic, celle-ci reste malgré tout plus faible que celle enregistrée un an plus tôt. La croissance des trafics se tasse.

Enfin, pour compléter le tableau de ce secteur de la manutention, il apparaît que les armateurs attendent encore de nouveaux navires. La tendance générale est toujours à donner dans le gigantisme. Aujourd’hui les 15 000 EVP, demain des 18 000 EVP? Mais toujours des navires à l’ancre. La surcapacité n’effraye pas encore suffisamment pour freiner cette croissance.

L’économie du conteneur tourne encore en mode croissance, mais en appliquant le « slow steaming ».