Le bilan, en 2012, des grands flux d’importation de la Corée du Sud, témoigne d’un PIB qui ne progresse que de 2 %, niveau le plus faible depuis 1998. Les importations de fer n’ont progressé que d’1,5 % en relation avec la stabilité de la production sidérurgique. Les entrées de charbon ont reculé de 3 % et celles de GNL sont restées stables. Seul le pétrole brut progresse légèrement.

En 2012, les exportations coréennes ont baissé de 1,3 % avec une chute très forte vers l’Europe. Deux faits révèlent ces phénomènes. Les conteneurs en sortie à Busan n’ont progressé que de 2,8 % contre 9,7 % l’année précédente. Les exportations de véhicules sont restées au même niveau et régressent de 6,5 % vers l’Union européenne.

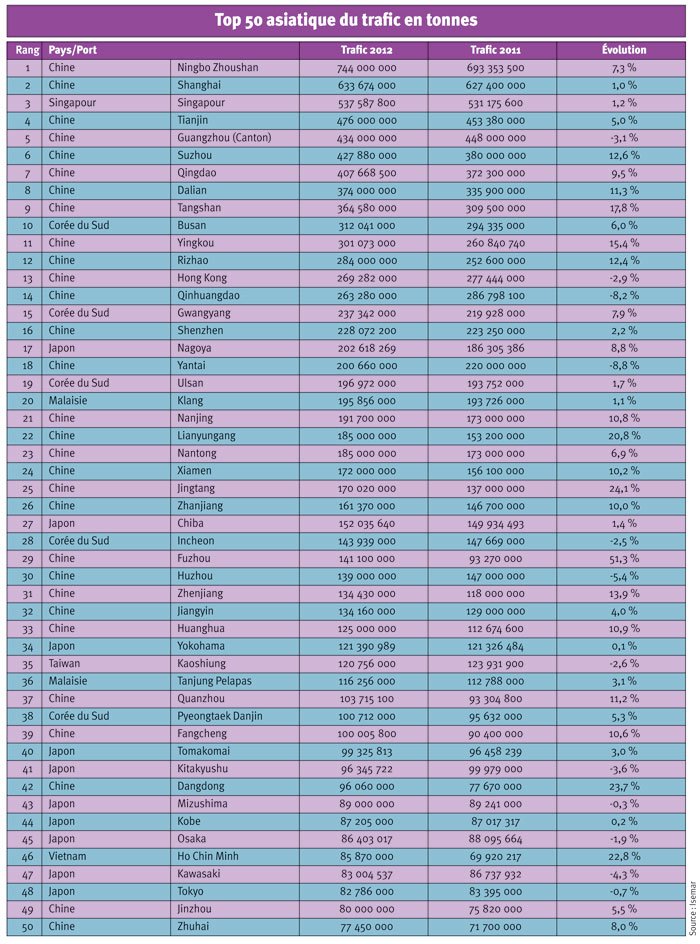

La Corée compte maintenant cinq mégaports de plus de 100 Mt, le dernier étant le duo Pyeongtaek qui profite du développement industriel de la zone de Danjin en doublant son trafic entre 2008 et 2012. L’an dernier, la croissance a été bonne pour les trois autres grands ports industriels du pays, Ulsan, Gwangyang et Incheon, mais seul le premier a nettement progressé depuis 2008.

Premier port coréen, Busan reste le cinquième port mondial en termes de conteneurs avec le franchissement de la barre des 17 MEVP en 2012 (+ 5,3 %). Le port du sud-est de la péninsule a encore accentué son volume de transbordement (47,8 %), révélant le choix des grands opérateurs de transborder sur Busan une partie de leur traitement des flux du Nord-Est asiatique. Le reste de la péninsule a vu transiter 5,4 MEVP, essentiellement à Gwangyang et Incheon, avec une croissance globale bien plus limitée (1,2 %).

À Taïwan, le grand port à conteneurs de Kaohsiung apparaît comme un Busan en déclin. Dans la première partie de la précédente décennie, le port taïwanais a profité de la croissance de la conteneurisation en Chine avec un record de 10,3 MEVP en 2008. Depuis, le port reste en dessous de la barre des 10 MEVP alors que la région continue son développement. Taichung reste dans la même proportion depuis 10 ans (1,4 MEVP) alors que Keelung (1,6 MEVP) cède une partie de son activité au nouveau terminal en eau profonde de Taipei (1 MEVP).

Plus globalement, la grande île subit la même évolution que la Corée en termes d’essoufflement de la demande occidentale. Les relais de croissance sont en Extrême-Orient, là où se situe paradoxalement une grande partie de la concurrence qui contrarie l’économie taïwanaise. Dans ces conditions, on comprend le recul des importations de fer et de charbon et la stabilité de celles de GNL.

La situation particulière du Japon

Le Japon était depuis plusieurs années dans une situation difficile avec une régression de ses exportations subissant la concurrence généralisée des pays d’Extrême-Orient. Les échanges maritimes prenaient dès lors une évolution sans relief d’un pays économiquement atone, qu’il s’agisse des importations de matières premières ou des exportations industrielles.

Le tremblement de terre du début 2011 a largement perturbé l’économie japonaise, réduisant la production industrielle et la consommation. Cependant, après Fukushima, l’abandon de la production nucléaire d’électricité a provoqué des importations plus importantes de gaz, de charbon thermique et de fioul. Des volumes qui remplissent les ports, mais grèvent la balance commerciale japonaise.

La croissance de l’activité industrielle a encore été faible en 2012, ce qui se constate sur les flux de fer (+ 1,5 %) et de charbon coke (− 6 %). Les exportations automobiles ont retrouvé leur niveau de 2010 (4,8 millions d’unités), mais la conteneurisation des cinq plus grands ports n’a pas changé en 2012 avec 15,3 MEVP, égale à 2011 et 2010.

Si Nagoya repasse au-dessus de la barre des 200 Mt, l’ensemble des douze premiers ports du Japon n’a affiché l’an dernier qu’une croissance de 1,1 % que l’on peut lier à la croissance économique faible de l’archipel (1,7 %). Dans la baie de Tokyo, les ports énergétiques de Chiba et Kisarazu progressent légèrement, Yokohama est stable, Kawasaki et Tokyo régressent. Pour Yokohama et Tokyo, le bilan est le même pour les conteneurs. Le duo Kobe/Osaka perd 9 % alors que Nagoya reste au même niveau.

L’année 2013 sera sans doute une année différente si la politique de relance du gouvernement de Shinzo Abe, « Abenomics », favorise les exportations notamment des conteneurs puisque le yen dévalué redonne de la compétitivité aux produits nippons.