Dans son rapport annuel, publié en avril, le courtier parisien BRS met en évidence la croissance continue du monde de la conteneurisation. La flotte conteneurisée a augmenté de 7,9 % en 2010 et de 8 % en 2011. Et, selon les prévisions établies à cette période, la flotte pourrait augmenter de 8,1 % en 2012. Les navires reçus aujourd’hui ont été en partie commandés avant la faillite de la banque Lehman Brothers et le début de la crise économique. Une autre partie l’a été depuis le début de la crise. Et pourtant, depuis lors, tous les économistes alertent sur la baisse de la demande en transport.

Au 1er janvier 2012, Alphaliner recense 4 849 navires pour une capacité de 15,7 MEVP. Pour la première fois depuis quatre ans, le nombre de navires est en baisse de 1,1 % à 4 849 unités. Dans le même temps, la capacité de la flotte continue sa croissance. Elle progresse de 11,4 % à 15,7 MEVP en 2011. Ces chiffres sont d’autant plus curieux que ce sont les armateurs de petite ou de moyenne taille qui ont le plus accepté de réduire leur flotte. La grande partie de cette augmentation vient des premiers opérateurs.

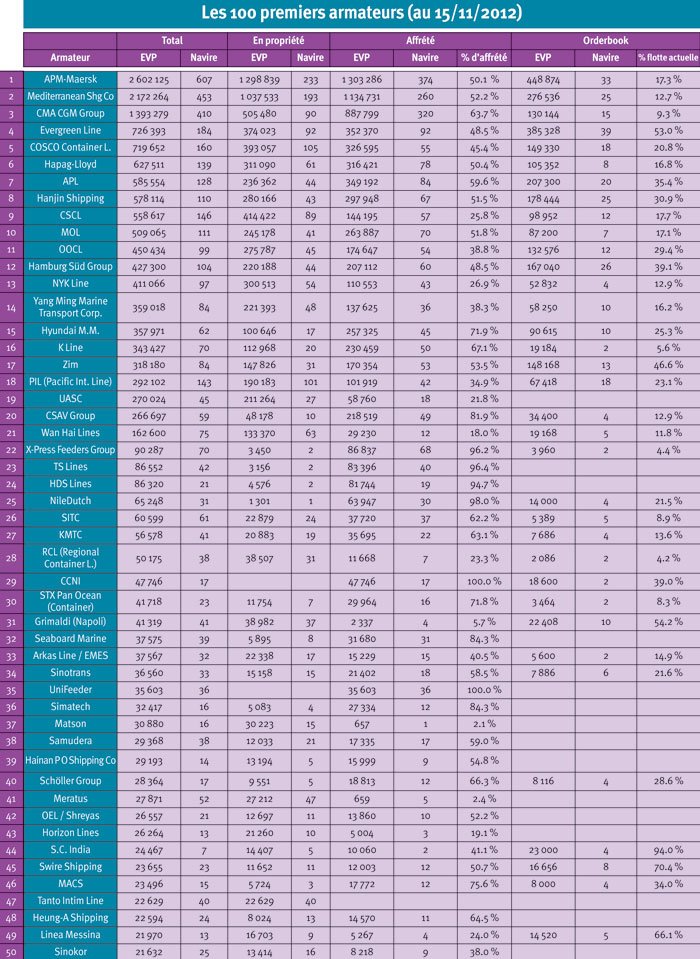

Le tiercé de tête des armateurs de conteneurs reste européen: Maersk Line, MSC et CMA CGM, respectivement originaires du Danemark, de la Suisse et de la France, trois pays peu connus pour leur politique maritime. En terme de capacité, ces trois groupes voient leur part de marché s’accroître. Au 3e trimestre 2012, ils regroupent à eux seuls 39 % de la capacité mondiale actuellement en service. « On ne prête qu’aux riches », dit le proverbe. Une maxime qui se confirme dans la conteneurisation. Ces trois armateurs affichent les plus fortes progressions. Ainsi, à titre d’exemple, Maersk a vu sa capacité augmenter de 31 % quand MSC a fait croître sa flotte de 27 % et CMA CGM de 14 %. L’autre armateur européen dans le Top 20, Hapag Lloyd, a une progression plus modeste, 9,9 % tout de même.

Les Européens conservent la tête de ce classement mais les opérateurs asiatiques ne sont pas en reste. Les plus fortes progressions, en terme de pourcentage, reviennent aux armateurs d’Asie. Cosco a vu sa flotte croître d’un tiers et China Shipping Container Lines voit la capacité de sa flotte conteneurs augmenter de 35 %. Les Japonais sont toujours dans la course, à l’image de Mitsui OSK Lines qui affiche une hausse de 22,8 % de sa capacité.

Des navires toujours plus gros

Malgré la crise économique et la tendance à voir les trafics se réduire, les armateurs continuent à investir lourdement dans de nouveaux navires sans retirer les anciens de la flotte. Les dernières statistiques du port de Shanghai notent une nouvelle hausse du trafic, mais seulement depuis la fin du mois de septembre. Ningbo, l’autre grand port conteneurisé chinois a aussi souffert au cours des dix premiers mois de l’année. La tendance actuelle dans le monde de la conteneurisation semble se diriger vers des navires plus gros pour assurer les liaisons Asie Europe et transférer vers d’autres marchés les navires de plus petite taille. Certaines liaisons sont malgré tout limitées dans leur capacité à recevoir des navires. En Afrique de l’Ouest et en Amérique du Sud, les ports ne sont pas adaptés pour accueillir des navires de plus de 4 000 EVP. Que va-t-il devenir des navires trop grands pour être transférés vers ces liaisons mais trop petits pour assurer le service sur les liaisons majeures Est Ouest? La réponse appartient aux armateurs qui devront passer de l’inconscience, parfois infantile, pour passer à la maturité. Le marché actuel ne peut absorber des augmentations de capacité avec des navires de 16 000 EVP, comme le CMA CGM Marco-Polo, et encore moins des navires de 18 000 EVP, sans qu’une opération de mise à la ferraille ne soit entreprise. En investissant dans les ULCS (Ultra Large Container Ship), les armateurs misent sur un retour de la croissance économique. Ce pari sur l’avenir n’est pas encore gagné.