En 2011, l’activité chinoise a progressé de 11,3 %. Cependant, les variations de croissance sont importantes. Dans le Sud, Shenzhen n’affiche plus que des progressions faibles, en 2011 comme en 2012. Ravir sa troisième place mondiale à Hong Kong devra donc encore attendre. À l’inverse, le port de Canton/Guangzhou (+ 14,7 %) continue de croître, de même que le port principal du Fujian, Xiamen (+ 11 %).En Chine centrale, Shanghai, + 9 % en 2011, avait creusé son avance sur Singapour (+ 5,3 %). Toutefois, sur les sept premiers mois, le port chinois n’affiche que + 1,7 % et son rival d’Asie du Sud+ 6,7 %. En 2012, l’écart entre les deux ports pourrait se réduire à seulement 600 000 EVP.

Le grand voisin du Sud, Ningbo Zhoushan a lui une croissance vigoureuse, 11,7 % en 2011, 13 % en 2012. Il abrite notamment le terminal dédié de MSC qui partage l’actionnariat avec l’autorité portuaire. Les trois autres mégas ports régionaux sont Tianjin (le port de Pékin), Qingdao et Dalian, mais désormais en Chine, la conteneurisation est partagée entre un nombre plus élevé de ports. Ainsi, neuf autres ports côtiers et fluvio-maritimes ont des trafics de plus d’un million d’EVP.

La Corée est l’une des économies les plus performantes au monde, notamment en termes de commerce international, et en 2011, la conteneurisation a affiché une croissance nationale de 11 %. Pour Busan, la croissance a même été de 14,3 % et avec 16,2 MEVP, le port coréen est toujours le 5e port mondial avec une forte fonction de transbordement pour le Nord-Est asiatique. Les autres ports du pays ont une dimension plus domestique (Gwangyang, Incheon). En 2011 à Taiwan, Kaoshiung et Keelung ont gardé de bonnes croissances (+ 8,6 % et 9,3 %).

Pour les cinq grands ports à conteneurs japonais, l’année 2011 s’est globalement traduite par une stabilité des trafics dans le contexte particulier des catastrophes qui ont touché le pays. Cependant, port par port la situation est différente avec une forte croissance à Tokyo et un recul presque équivalent de son voisin Yokohama, une croissance faible à Nagoya et un mouvement inverse pour Osaka en progrès et Kobe en recul.

L’émergence de l’Asie du Sud-Est se voit très bien dans le développement des ports à conteneurs. Si on exclut la (sur)performance du transbordement à Tanjung Pelapas (Malaisie), les grands ports de la région ont très correctement progressé en 2011: Klang (Malaisie) + 8,3 %, Laem Chabang (Thaïlande) + 13,1 %, Tanjung Priok/Jakarta (Indonésie)+ 19,1 %, Saigon (Vietnam) + 7 %.

L’Inde a affiché une croissance de 5 % de son activité conteneurisée en 2011, mais la tendance pour 2012 est moins favorable. Le grand port de la région de Bombay, Jawaharlal Nehru a même reculé de − 1,4 % en 2011, ce qui le place pour cette partie du monde derrière Colombo qui réalise beaucoup de transbordement. Les deux autres ports indiens millionnaires sont Chennai (+ 2,6 %) au Sud-Est et Mundra (16,9 %) au Nord-Ouest.

Favorisé par les cours du pétrole et du gaz, le golfe Persique est l’une des régions majeures de la consommation de biens conteneurisés, même si statistiquement le transbordement dope les activités de Dubaï (9e port mondial) et représente l’essentiel de Khor Fakkan (Émirats arabes unis) et Salalah (Oman). Le principal port saoudien est sur la Mer Rouge (Jeddah). Dans le golfe Persique, Damman (Arabie Saoudite) comme Bandar Abbas (Iran) sont dans la mouvance des hubs régionaux.

La sphère occidentale

En Méditerranée, le trafic est dominé par les grands ports de transbordement (Valence, Port Saïd, Algésiras, Marsaxlokk, Gioia Tauro, Tanger Med) et en Méditerranée orientale, les ports turcs sont dans les cent premiers Ambarli (47e) et Mersin (99e). Le prochain port millionnaire pourrait être en mer de Marmara avec Gemlik qui a dépassé Izmir. Toujours dans la région, on note le retour de la pleine activité pour le Pirée (désormais dans le giron de Cosco) et la petite forme duo israélien Ashdod et Haïfa.

En Italie cette année, la croissance réduite de La Spezia et celle, positive, de Gênes s’accentuent avec une baisse pour la première et une forte croissance pour la seconde (partagée avec Marseille sans doute millionnaire cette année). Barcelone, après une petite croissance en 2011 (+ 3,5 %), vit un nouvel effondrement en 2012 (− 18 % en août).

Dans la rangée nord-européenne, la tendance au ralentissement des flux conteneurisés s’est amorcée dès l’automne 2010. Fin 2011, la situation a montré des croissances faibles à Rotterdam et à Anvers et même une baisse du Havre et de Zeebrugge. À l’inverse, la progression de Hambourg et Brême a été très forte, les deux ports allemands bénéficiant, avec une année de décalage, de la reprise constatée ailleurs dès 2010. Les chiffres des neuf premiers mois à Anvers (− 0,5 %) et Rotterdam (− 1,5 %) sont des indicateurs pour l’année 2012. Le Havre est à contre-courant, sa progression témoignant de l’intérêt des terminaux de Port 2000 pour les armements actuels.

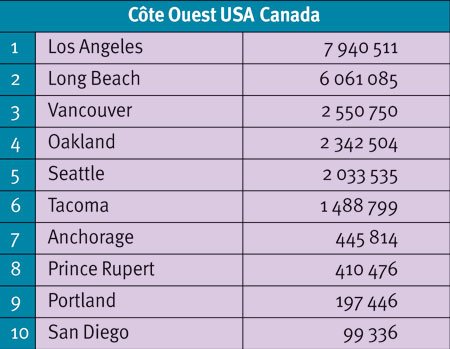

En 2011, l’ensemble des trafics conteneurisés des États-Unis n’a connu qu’une croissance de 1,7 %, mais en 2012, la tendance pour les seules importations devrait être de + 4 %. Sur la côte Ouest, seul le port de Los Angeles peut afficher, en 2011 comme 2012, une progression (Long Beach étant cependant dans la situation inverse). Sur la côte Est et dans le golfe du Mexique, New York et Houston affichent les meilleurs chiffres (+ 4 %).

Parmi les cent premiers ports du monde, on trouve ceux des grands émergents Santos (Brésil) 42e, Durban (Afrique du Sud) 45e, Saint-Pétersbourg (Russie) 53e, Manzanillo (Mexique) 66e. Le Brésil compte un autre port millionnaire, le tandem Itajaí/Navigantes qui bénéficie des engagements de Maersk et MSC. L’étalement des trafics dans le sud du pays affaiblit leur score dans le classement mondial.

Les économies d’Amérique latine ont des activités conteneurisées soutenues et en croissance (Argentine et Buenos Aires 68e, Colombie et Carthagène 75e, Pérou et Callao 76e, Équateur et Guyaquil 85e). Pour les activités de transbordement dans la région du canal de Panama, on note un recentrage sur les ports de l’isthme (Balbao, Colon) aux dépens de Kingston et Freeport. Le port jamaïcain attend beaucoup de l’engagement de CMA CGM, il en va de même pour Limon Moin (Costa Rica) avec Maersk.