Les États-Unis demeurent un partenaire commercial privilégié de l'Union européenne. Les statistiques publiées par l'Union européenne démontrent de la force de ces relations. En 2008, le pays de l'Oncle Sam est intervenu pour 12 % des importations européennes à 186 Md€. De plus, avec 249 Md€, les exportations européennes sont majoritairement dirigées vers ce pays. À prendre en compte les deux flux import et export, les États-Unis sont le premier partenaire commercial de l'Union européenne. Si nous considérons l'ensemble formé par les États-Unis, le Canada et le Mexique au sein de Nafta (North American Free trade Agreement), ce groupe représente 18,2 % des échanges commerciaux de l'UE à 521 Md€. Il est devancé dans les importations européennes par les pays formant le Bric (Brésil, Russie, Inde et Chine) et reste le premier groupe pour les exportations européennes avec 22,7 % des expéditions à 297 Md€. Cette position stratégique des pays du Nafta s'est consolidée depuis plusieurs années. De 2004 à 2006, importations et exportations entre les deux groupes régionaux n'ont pas cessé de croître à un rythme soutenu aux environs de 5 % en moyenne. La tendance s'est inversée à partir de 2007. Les importations européennes depuis les pays du Nafta ont continué à progresser quand les exportations ont régressé de 2 % à 3 %. Les deux premiers trimestres de 2009 ont confirmé cette direction avec une baisse de 18 % des importations européennes et une chute de 22 % des exportations avec Nafta.

La structure des échanges entre les deux groupes régionaux est identique tant pour les importations que les exportations. La principale composante de ces échanges est composée de machines et biens de transport. Les deux groupes de pays échangent de nombreux avions (Boeing aux États-Unis et Airbus en Europe). Les produits chimiques et les articles manufacturés composent l'autre tiers de ces échanges. Dans le bilan annuel du commerce extérieur européen et français fourni par le ministère français du Commerce extérieur, « les pays qui contribuent le plus à la baisse des ventes sont les États-Unis (recul de 17,7 % des exportations), suite à une diminution sensible des exportations de produits de la construction aéronautique et spatiale, de produits chimiques et de produits pétroliers raffinés ».

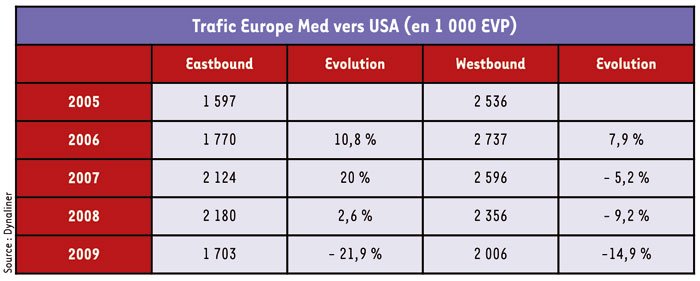

Le trafic conteneurisé a suivi ces grandes tendances sur les dernières années. Après avoir enregistré des progressions à deux chiffres sur les relations eastbound, l'année 2008 a marqué le premier pas. La hausse de trafic n'a été que de 2,6 %. En 2009, le trafic conteneurisé des États-Unis vers l'Europe est revenu à son niveau de 2006. Dans le sens inverse, d'Europe vers les États-Unis, la situation a été plus difficile. Dès 2007, les trafics conteneurisés ont commencé à perdre de leur volume avec une tendance à la croissance de cette chute. En 2009, le trafic conteneurisé est inférieur à celui enregistré en 2005. Il est revenu à son niveau du début de la décennie. Dans sa lettre hebdomadaire, le consultant néerlandais Dynamar note qu'au cours de la dernière année, seul le groupe CMA CGM affiche une croissance de ces trafics sur l'Amérique du Nord en 2009.

MSC, leader du marché

Après deux ans et demi de baisse de trafic, les prévisions pour les prochains mois semblent s'annoncer sous de meilleurs auspices. Dans sa note mensuelle sur l'observation du marché portuaire, la fédération américaine des détaillants annonce la fin de la chute des trafics depuis le mois de décembre. La page de la décroissance semble tourner outre-Atlantique. Le mois de novembre a été le dernier à afficher une baisse de trafic. Le mois de décembre affiche une hausse de 1,7 % dans les ports nord américains. Sur les trois premiers mois de l'année, la fédération américaine des détaillants a prévu une croissance entre 9 % pour le mois de janvier et 21 % pour celui de mars. Ces prévisions ont été bien optimistes puisque les hausses de janvier n'ont pas été au rendez-vous et le mois de février s'est stabilisé. Pour le mois de mars, les augmentations de trafic sont revues avec une augmentation plus réduite que prévu. Ce retard dans le retour à la croissance des échanges entre les deux continents séparés par l'Atlantique est attendu pour la seconde moitié de l'année. Les armateurs vont pouvoir se remettre en marche. MSC (24 %), Mærsk (17 %), ZIM (13 %) et Hapag Lloyd (11 %) se partagent plus des deux tiers des trafics westbound. En sens inverse, MSC conserve la tête avec 25 % de parts de marché, devant Hapag Lloyd 17 %, Mærsk 16 % et ZIM 15 %. Dans les deux sens, le groupe CMA CGM détient 6 % de parts de marché, ce qui le place à la sixième et septième place respectivement en westbound et eastbound.