Avec 22,8 Md$ (non compris la réassurance maritime et les encaissements des P&I clubs), le montant total des primes encaissées par le secteur marchand sur le marché mondial de l’assurance maritime et transports a progressé de 9,8 % par rapport à 2006. La moitié de cette hausse résulte de la faiblesse du dollar. Les primes d’assurance facultés sont en effet souscrites à 80 % en monnaies locales, et pour les grands pays, en euros, alors qu’environ 60 % des primes corps sont payées en dollars. À taux de change constant, la hausse globale n’est donc en réalité que de 5 %, dont 9 % pour les corps, 5 % pour les facultés. Les encaissements du segment des corps maritimes ont atteint 5,9 Md$, ceux des facultés 11,9 Md$. La responsabilité civile a totalisé 1,4 Md et l’offshore 2,8 Md, tous deux avec une progression quasiment nulle. Ces chiffres proviennent de 49 membres de l’Iumi sur 54 (le Brésil est le dernier adhérent), soit 97 % du marché.

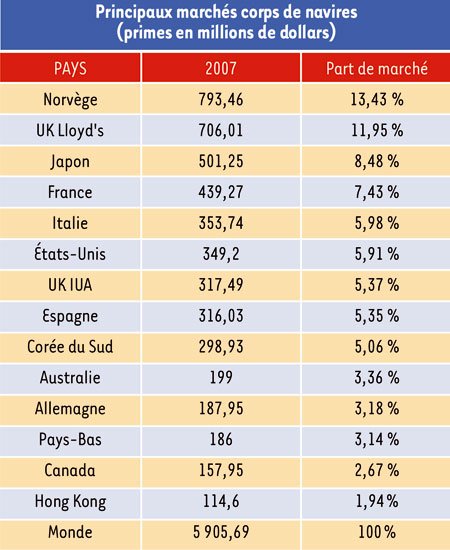

L’examen des marchés les plus significatifs montre que l’assurance corps et machine a toujours été déficitaire depuis huit ans. Le ratio sinistre/prime de l’assurance corps avant le rajout des frais d’intermédiation, les frais généraux et les coûts de réassurance, devrait se situer autour de 84 % pour l’année 2007; le ratio combiné devrait donc dépasser les 100 %, du fait d’un retour de la sinistralité atritionelle de fréquence. Les tarifs corps ne progressent pas parce que beaucoup d’opérateurs peuvent soutenir les risques. « Un risque de 25 M$ peut ainsi être placé trois ou quatre fois sur le marché mondial et les assureurs se battent pour l’obtenir », assure Gilles Mareuse directeur général d’Allianz Global Corporate & Speciality France. Cette sur-offre par rapport à la demande explique la détérioration technique des assureurs corps. Par ailleurs, il s’agit d’un marché n’imposant pas d’énormes capacités financières; sauf pour certains types de risques, comme la construction navale ou les navires de croisière géants qui peuvent dépasser le milliard de dollars pour la série Genesis, de la Royal Caribbean International. Les gaziers et supports flottants pour la production pétrolière, type FSO atteignent eux aussi des sommets. « Sur les flottes traditionnelles de tankers, les valeurs se situent plutôt autour de 40 à 50 M$. À cette hauteur, vous avez je ne sais combien d’assureurs qui peuvent donner la capacité », indique Gilles Mareuse, qui précise que sa compagnie a jusqu’à 70 M$ de capacité.

De son côté, l’assurance facultés affiche en 2007 une augmentation relativement faible du volume des primes. Alors que les valeurs annuelles transportées ont progressé de plus de 40 %, les primes d’assurance des marchandises n’ont progressé que de 11,7 %, passant de 10,724 Md$ en 2006 à 11,96 Md$ en 2007. Depuis trois ans, la baisse des taux de prime de la branche facultés est significative. Les assureurs ont un appétit grandissant pour cette branche jugée plus rentable que les corps, créant une compétition importante entre assureurs, qui se traduit par des baisses de tarifs et l’apparition de nouveaux entrants. Sur le marché français, par exemple, on peut citer Royal Sun Alliance, Tokyo Marine et d’autres… La baisse des taux de prime s’est amplifiée en 2007 compte tenu des bons résultats de l’assurance facultés. Le ratio sinistre/prime, en faculté est estimé à 63 % (alors que le seuil d’équilibre des assureurs se situe entre 70 % et 80 %) soit une détérioration sérieuse comparée aux 53 % de 2006. Pour Barry Rogliano Salles, ce phénomène de « soft market » a de fortes probabilités de perdurer en 2008, car les réassureurs n’ont annoncé aucune hausse tarifaire générale sur ce type de risques.

La part de l’Europe sur le marché de l’assurance maritime a été de 61,3 %, loin devant l’Asie-Pacifique avec 21,9 %, suivie de l’Amérique du Nord avec 11,3 %.