Pour rester dans l’actualité de l’été, le Meeddat (le Ministère de l’Écologie, de l’Énergie, du développement durable et de l’Aménagement du Territoire) diffusait une synthèse d’une cinquantaine de pages sur le « rôle mondial croissant en matière économique et environnementale » joué par la Chine. Publiée par le tout nouveau Service de l’observation et des statistiques, cette note comprend cinq grands chapitres: les investissements directs en Chine, moteurs de croissance; l’environnement en Chine, des enjeux à la mesure de la croissance économiques du pays; quelle mobilité en Chine en 2050? Des alternatives terrestres aux routes commerciales entre la Chine et l’Europe; la percée des entreprises chinoises sur le marché mondial du BTP.

Le chapitre consacré aux transports de marchandises entre la Chine et l’Europe comporte de surprenantes anticipations. Pour faire face à la croissance du trafic conteneurisé estimé entre 20 et 35 millions de « conteneurs » (d’EVP sans doute) pour les seules liaisons entre l’Europe (des 15) et la Chine, il faut des capacités de transport adaptées. « Les trafics maritimes étant concentrés sur quelques points de passage contraints par la géographie et parfois vulnérables d’un point de vue de la stabilité politique, des risques d’accidents ou naturels, l’enjeu à long terme est de trouver de nouveaux corridors notamment terrestres », écrit Christian Reynaud membre du Nestear (Nouveaux ESpaces de Transport en Europe Applications de Recherche), l’organisme qui a réalisé cette étude en 2006 pour le compte de la DAEI. « Le mode ferroviaire, sur des trajets plus courts, va rapprocher ses performances de celles du maritime. La répartition entre itinéraires dépendra des stratégies d’offre pour « ouvrir » des routes. Cette offre concernera les infrastructures mais aussi les modes d’exploitation et l’offre commerciale de services porte-à-porte de régions d’Europe à celles des pays d’Asie du Nord-Est (Chine, Japon, Corée). À l’horizon 2030, un tiers des trafics au maximum pourrait emprunter la voie terrestre, soit une capacité de 7 à 12 millions de conteneurs pour la Chine », estime Christian Reynaud.

Pour arriver à ces conclusions, les chercheurs utilisés par Nestear partent de deux scénarios de croissance de la demande de transport conteneurisé: l’hypothèse « prudente » est à + 6,5 % par an; l’audacieuse est à + 9 %. Dans le premier cas, la Chine enverrait vers l’Europe des 15 environ 11,53 MEVP en 2020 et 14,27 MEVP en 2030. Dans le sens inverse, le flux reste, comme maintenant, très déséquilibré, avec 5,48 MEVP en 2020 et 6,75 MEPV dix ans plus.

Dans l’hypothèse forte, le trafic Westbound passe à 15,04 MEVP en 2020 et 23,87 MEVP en 2030. En Eastbound, les chiffres sont respectivement de 7,71 MEVP et 12,25 MEVP.

L’Europe malade de ses dessertes terrestres portuaires

A priori, les navires seraient capables de faire face à ces demandes. Mais ce sont les dessertes portuaires avec l’hinterland qui poseraient des problèmes. « Le problème d’accès terrestre portuaire est alors probablement à terme le plus préoccupant et le dégagement de tels volumes vers l’intérieur des terres ne pourra sans doute se faire que par des opérations de massification par trains complets ou par voie d’eau pour être éclatés sur des plates-formes intérieures ».

Dans ce contexte, de nouvelles voies terrestres s’ouvrent et s’avèrent compétitives. « La massification du transport ferroviaire en différentes étapes, pour atteindre des niveaux de performances comparables au transport maritime ramené au km parcouru (et au fer américain) est possible », estiment les chercheurs. Cette massification est déjà dans les projets chinois, russes, des États d’Asie centrale, voire de l’Union européenne. Le transsibérien donne l’exemple. Cette liaison est « déjà attractive » pour les relations entre la Finlande et l’Asie du Nord-Est. De plus l’aménagement d’une grande voie de transit à travers la Russie est « depuis quelques années » une priorité du gouvernement russe qui prévoit de capter « assez vite » 10 % du marché d’Asie du Nord-Est.

En Asie comme en Europe, les réseaux terrestres à longue distance se structurent avec la construction de voies ferroviaires sans précédent en Chine (2 000 km par an) et la définition de grands corridors ferroviaires au sein de l’Union européenne, se prolongeant vers les territoires des États voisins de la CEI.

Dans le cadre de l’étude, deux axes ferroviaires ont été comparés à deux routes maritimes: le transsibérien et la voie passant par le Kazakhstan d’une part, l’Extrême-Orient/Med et Nord-continent, d’autre part.

Tout dépendra des offres ferroviaires

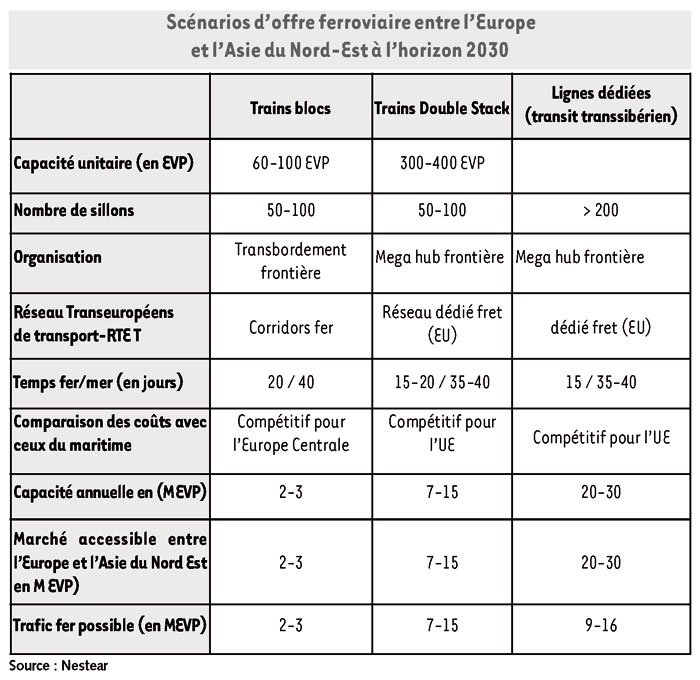

« L’équilibre entre les voies terrestres et maritimes dépendra des stratégies d’offre mises en place et de la volonté des acteurs de diversifier les voies d’acheminement pour en limiter les risques et accroître la concurrence » notent, sans grand risque, les chercheurs. Dans ce contexte, le tiers des trafics au maximum pourrait « raisonnablement » être assuré par voie terrestre sur un itinéraire transsibérien: 7 à 12 MEVP pour la Chine, 9 à 16 MEVP en y ajoutant une partie des trafics de la Corée (du Sud, probablement, qui est reliée au continent par sa sœur du Nord; ndlr) et du Japon (qui est un archipel). Encore est-il précisé que ce pourcentage n’a pas fait pour le moment l’objet d’études approfondies. Une voie maritime au Nord, plus courte, « peut être ouverte après 2020 » augmentant encore la concurrence entre grandes routes. Les autres itinéraires plus au Sud, y compris ceux alliant voies fluviales et terrestres, se spécialiseront plus sur des trafics entre des pays plus rapprochés d’Europe et d’Asie centrale.

0,1 à 0,20 € par EVP.km en train complet

Techniquement, pour les longues distances de transport, sont envisagés: les trains « blocs » de 60 à 100 EVP; des trains longs voire des trains à double niveau comme aux États-Unis; la création de lignes dédiées au fret à travers la Russie permettant d’accroître « considérablement » le nombre de sillons réservés.

Les travaux d’infrastructures seront « limités et la plupart sont déjà programmés », estiment les chercheurs. Il s’agit d’aménagement du transsibérien et d’ouverture de nouvelles voies; d’aménagement de la Baïkal Amour Magistral entre le lac Baïkal et la rivière Amour sur 4 235 km; de la création de nouvelles lignes au Kazakhstan et de travaux en Chine. La différence d’écartement ferroviaire du réseau russe font qu’un transbordement aux frontières de l’UE et de la Chine est nécessaire mais les coûts relatifs « en seraient limités et en toute hypothèse une recomposition des trains sera sans doute nécessaire pour diffuser les trafics dans les réseaux aux extrémités; un nouveau concept de « mega-hub » ferroviaire à l’échelle transcontinentale pourrait voir le jour comme cela a été le cas pour le transport maritime. Il serait justifié sur le plan économique pour les économies d’échelle réalisées sur les tronçons où le transport est massifié ».

En matière de politique de transport, un tel schéma est compatible avec la politique européenne qui a pour objectif le renouveau d’un trafic ferroviaire et la définition d’un « réseau dédié au fret européen » qui viendrait s’articuler sur des corridors intercontinentaux.

Le coût d’acheminement ferroviaire entre l’Europe et l’Asie serait alors sensible aux modes d’exploitation adoptés comme le montre l’exemple américain. Si pour un train bloc le coût sera de l’ordre de 0,1 à 0,20 € par EVP-km, ce coût peut être encore divisé par 3, voire plus pour les trains de plusieurs centaines d’EVP sur des lignes utilisées à pleine capacité. Pour le maillon principal le coût ferroviaire devient comparable au coût maritime des gros porte conteneurs sachant que les distances terrestres de l’Asie du Nord Est à l’Europe sont deux fois plus courtes. Le bilan environnemental «peut aussi être très favorable ».

Sur le même sujet, un rapport bien plus complet, également réalisé par Neastear est téléchargeable sur le site de la Conférence européenne des ministres des transports.