« Je suis un actionnaire satisfait » concluait Jacques de Chateauvieux, p.-d.g de Bourbon dont 24 % du capital sont détenus par le holding familial. Applaudissements de la centaine d’analystes financiers présents lors de la traditionnelle réunion « d’information » du 27 août à Paris

En termes de marge (EBITDA annualisé/capitaux engagés moyens hors acomptes), la médaille d’or revient, et de loin, à la division vrac avec plus de 135 %. Si la stratégie en matière de vrac sec n’est pas précisément « unique », Setaf-Saget est brillamment portée par la demande internationale en générale et par celle de son fidèle client, les ciments Lafarge, en particulier. Un cimentier sera d’ailleurs livré durant la seconde moitié de l’année et affrété pour 5 ans, renouvelable deux fois, par Lafarge.

Setaf-Saget: 135 % de marge

Les affaires de Setaf-Saget marchent si bien que le groupe a décidé de racheter deux supramax de 53 000 tpl sur cale, livrables durant le premier trimestre 2009. Cela dit, « les volumes transportés et le nombre de navires affrétés sont en retrait ».

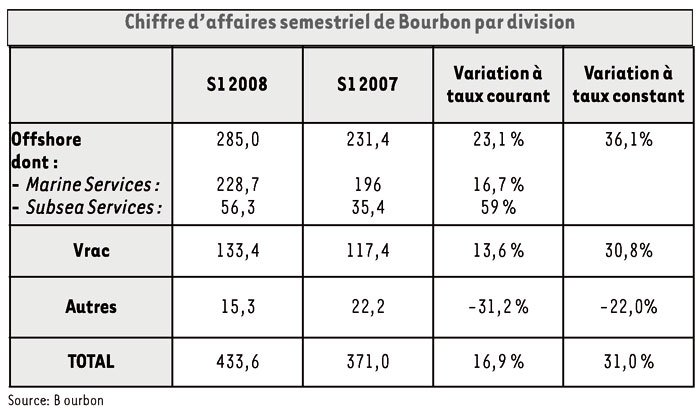

Pour l’offshore, la marge est de 14,3 % à la fin du premier semestre contre 16,6 %, un an auparavant. Avec 285 M€, l’offshore représente cependant 66 % du chiffre d’affaires total et 72 % de l’EBITDA, avec 100,3 M€ en baisse de 5 % par rapport au premier semestre 2007. L’assistance aux plates-formes offshore a généré un chiffre d’affaires de 229 M€ en hausse de 17 %; et les travaux sous-marins, de 56 M€, en croissance de 60 %; sans autre précision. Pour expliquer la baisse du ratio EBITDA/CA qui est passé de 40,4 % à 33 %, Bourbon évoque la hausse des coûts en personnel et en entretien des navires ainsi que les coûts engagés pour assurer la croissance future (formation du personnel et structuration des nouvelles zones).

Mais en s’appuyant sur les prévisions des grands faiseurs comme Schlumberger, Jacques de Chateauvieux estime que le « super cycle "»pétrolier durera au moins jusqu’en 2015, le temps nécessaire pour démontrer la justesse du plan de développement 2008-2012. C.Q.F.D.

Vers 11 h, le titre perdait 3,96 % à 36,64 €.

Les résultats détaillés du Groupe Bourbon sont disponibles sur le site internet: http//