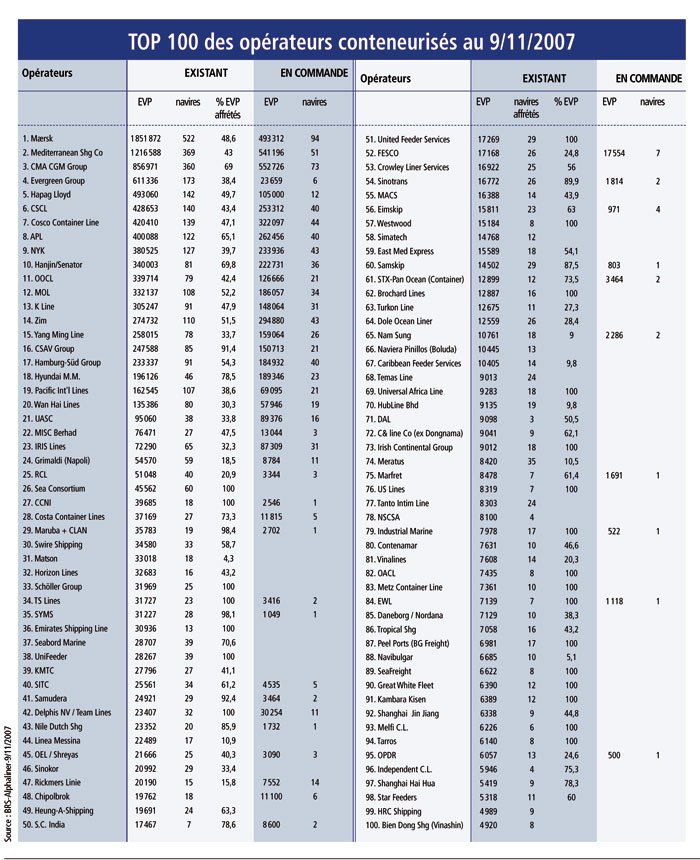

La capacité mondiale devrait passer de 10,7 MEVP fin 2006 à 15,4 MEVP fin 2009 (tableau 1). Cette augmentation va-t-elle provoquer un retournement de situation dans le transport maritime mondial de conteneurs?

En 2006, l’indice mondial offre/demande établi par Drewry atteignait 104,1 (base: 100 en 1980). Quoiqu’en baisse par rapport aux deux précédentes années records, il représente encore le troisième marché solide sur une période de 27 ans.

Au cours du premier semestre 2007, l’indice offre/demande de Drewry a été légèrement inférieur à celui de 2006, poursuivant ainsi la très faible tendance à la baisse depuis le pic de 2004. Il devrait monter à 103,4 pour l’ensemble de l’année et établir le quatrième record annuel, soit un véritable âge d’or pour les services de ligne. Toutefois, les armements n’ont pu réaliser une partie du bénéfice possible de ces dernières années, en raison des conditions sous-jacentes du marché. L’ambiance du marché, les tarifications des transporteurs, la concurrence accrue et l’intense activité en matière de fusions et acquisitions ont toutes affecté négativement les bénéfices des transporteurs.

L’année précédente a été un trou noir pour les bénéfices des transporteurs et quelque peu décevante pour les armements au tramping, car le marché de l’affrètement à temps s’est effondré dans les six derniers mois. Alors que ces deux secteurs ont récupéré au premier semestre 2007 le terrain perdu en 2006, le sentiment de frustration sur les opportunités manquées et les bénéfices attendus est largement dominant.

Cette frustration sera encore manifeste si l’on compare l’activité des porte-conteneurs à celle des vraquiers (tableau 2). Les performances des années 2003-2005 n’étaient pas tellement différentes, malgré quelques variations temporaires, les deux secteurs s’en sont bien sortis. Mais en 2006, la situation des porte-conteneurs a été en moyenne pire. Au premier semestre 2007, les vraquiers les ont laissés loin derrière. Comme le montrent les taux d’affrètement à temps, la performance des porte-conteneurs au tramping en matière de profitabilité n’est pas tellement différente de celle des transporteurs. Par comparaison avec le secteur du vrac sec, les tribulations de 2006 ont effacé une année ou même plus de ce super-cycle. En 2007, le terrain récupéré n’est rien à côté de la vitesse des opérateurs de vraquiers.

Pour l’ensemble de 2007, l’indice offre/demande de Drewry devrait être de 0,7 % inférieur à celui de 2006 et s’ajouter a la baisse de 1,1 % de l’année précédente. Le marché semble avoir atteint le taux de flottement le plus bas, minimal par rapport à 2006, mais avec plus de confiance qu’il y a un an.

Euphorie Est/Ouest

L’indice offre/demande de Drewry confirme la relative bonne santé du marché, en tant que moyenne sur toutes les routes, zones et tailles de navires. Il est évident que l’ambiance subit fortement l’influence des performances des flux Est/Ouest.

Compte tenu d’un premier semestre phénoménal pour les flux Extrême-Orient/Europe du Nord et Extrême-Orient/Méditerranée, le solde entre l’offre et la demande sur les routes Est/Ouest est nettement meilleur en 2007 qu’en 2006. Il était de 4,5 % supérieur au deuxième trimestre et devrait l’être de 3,9 % au troisième. Le sentiment de bonne santé est évident chez les transporteurs: ils en parlent beaucoup et investissent dans tellement de tonnage!

Cela peut aussi signifier que la mise en service de capacité bien gérée et l’effet en cascade des flux Est/Ouest ont déplacé un excédent de capacité vers d’autres routes. Les transporteurs pourraient bien estimer que c’est le prix à payer, vu le poids croissant des routes Est/Ouest, selon la perception du marché et les conclusions des analystes financiers. Le solde offre/demande prévisible en 2007 sur les flux Est/Ouest s’établira certainement au niveau, autrefois atteint en 2004 et jamais dépassé. Si les performances de l’année prochaine des routes Extrême-Orient/Europe et Méditerranée sont conformes aux projections, celles des routes Est/Ouest semblent assurées, malgré la croissance relativement lente sur le transpacifique. L’économie américaine devrait encore croître l’année prochaine et légèrement soutenir le trafic eastbound. En revanche, la mauvaise situation du trafic transatlantique devrait durer.

L’indice offre/demande de Drewry devrait tomber en dessous de 102 en 2009, soit moins qu’en 2005, et être le plus bas de la période 2004-2009.

La congestion des ports européens à la mi-2007 n’a pas été aussi sérieuse qu’en 2004 sur la côte ouest-américaine. Toutefois, les pressions croissantes sur les capacités portuaires disponibles et les réseaux de distribution aux États-Unis et dans certains pays d’Europe sont suffisamment perceptibles pour anticiper des conséquences plus sérieuses au cours des prochaines années.