En 2005, les ports chinois ont traité 3,8 milliards de tonnes (Mdt) de marchandises (70 % vracs secs, 15 % vracs liquides, 15% marchandises générales) et 75,6 MEVP alors que 13 Md€ ont été dépensés en travaux de développement portuaire. L’objectif du gouvernement chinois pour la fin de la décennie est de porter le tonnage à 5 Mdt et le nombre de conteneurs à 130 MEVP. La Chine a besoin de céréales et de matières premières pour ses besoins industriels intérieurs (minerais, charbon, pétrole), à l’inverse les secteurs manufacturiers d’exportation dopent de manière accélérée la conteneurisation.

Cette extraordinaire croissance repose à la base sur un volontarisme économique du gouvernement de la République de Chine. Ce volontarisme a été amorcé il y a plus de vingt-cinq ans et s’est fait progressivement au travers de la création d’une production industrielle tournée vers l’extérieur selon un modèle complètement différent des principes de l’économie socialiste. Cependant, si la Chine accepte le jeu de l’économie mondiale ouverte (adhésion fin 2001 à l’OMC), elle encadre très strictement son ouverture que cela soit du point de vue des capitaux ou des territoires.

Le modèle de développement s’est appuyé fortement sur des co-entreprises avec des sociétés occidentales ou asiatiques (sino-foreign joint-venture equity, seule autorisées jusqu’en 2004). Territorialement, le choix a été fait de circonscrire ce développement en établissant notamment un type particulier d’industrialisation "périportuaire" de biens manufacturés.

Le retour de Hong Kong dans le giron de la Chine en 1997 (sous la forme d’une région administrative spéciale) a totalement maintenu l’un des systèmes économiques les plus libéraux du monde. Ainsi, Hong Kong a conservé sa monnaie, sa bourse et son économie financière. Désormais, un grand nombre d’entreprises chinoises, y compris portuaires, et maritimes, intègrent via Hong Kong l’économie capitaliste(1). À l’inverse, les entreprises privées de Hong Kong bénéficient en Chine d’un statut "d’entre-deux", à la fois chinoise et étrangère donnant ainsi plus de latitude au gouvernement de Pékin dans son ouverture contrôlée.

La transformation d’une partie de la Chine a pour origine une première décision en 1979 visant à créer quatre zones économiques spéciales (ZES) à proximité des autres territoires "chinois" vivant sous l’économie de marché: Hong Kong, Macau et Taiwan. En 1980, Xiamen, Shantou, Zhuhai et Shenzhen formèrent ainsi les premières ZES où les investissements internationaux peuvent créer des activités industrielles d’exportation.

En 1984, quatorze villes côtières(2) furent déclarées "ouvertes" avec pour chacune une zone de développement économique et technologique(3) avant que suivent des régions plus larges: les deltas de la Rivière des Perles et du Yang Tse Kiang, le Fujian, le Shandong et le golfe de Bohai.

La Chine s’est ainsi positionnée pour accueillir les délocalisations industrielles (sous-traitance, assemblage) qui, dans les années quatre-vingt, ne concernaient que les "tigres et dragons" économiques d’Extrême-Orient. Les premiers transferts de production industrielle se firent depuis Hong Kong vers la zone voisine de Shenzhen.

En Chine, il y a un lien économique direct entre les zones économiques spéciales et les ports. Par exemple, pour Qingdao 50 % des produits exportés proviennent de la zone péri-portuaire et urbaine proche et 40 % de la province du Shandong. À Tianjin, 40 % du trafic provient de la zone portuaire et 30 % de la ville située à 60 km. Aujourd’hui, les 62 préfectures ou villes côtières du pays comptent 24 % de la population du pays, 42 % du PIB et 85 % du commerce extérieur.

En 1994, la Chine a ratifié le GATT et mis en place sa parité fixe avec le dollar tout en échappant totalement à la crise économique asiatique de 1997-1998. Avec son adhésion à l’OMC, elle est entrée pleinement dans l’économie globale. Dès 1996, l’Empire du Milieu était déjà le premier lieu d’investissements internationaux devant le Mexique avec à l’époque 80 % des fonds d’origines asiatiques. Désormais, elle concentre de plus en plus les investissements internationaux tout en accélérant son propre processus de développement. Le XIe Plan quinquennal (2006-2010) prévoit un assouplissement de la politique d’introduction des capitaux étrangers.

Le système portuaire chinois

La politique maritime et portuaire de la République populaire est longtemps restée organisée de manière dirigiste (4). Les ports étaient eux-mêmes inadaptés aux échanges internationaux, car pendant les trente premières années suivant le changement de régime de 1949, le pays a été quasi fermé sur l’extérieur. Les ports n’avaient alors que de faibles tirants d’eau et aucun terminal moderne(5).

Comme pour le reste de son ouverture, la modernisation portuaire chinoise s’est faite selon un processus contrôlé. En 1984, la décentralisation portuaire a établi une cogestion des principaux ports par le ministère des Communications et les autorités locales (provinces, municipalités). En 2004, ces dernières sont restées les seules autorités de tutelle (sauf pour le port vraquier de Qinghuangdao).

Les pouvoirs locaux sont responsables à la fois de l’autorité portuaire et du développement économique. À partir de 1985, les co-entreprises avec des intérêts étrangers sont autorisées dans les ports. Les terminaux vont se développer à l’initiative de sociétés mixtes associant des intérêts locaux chinois (municipalités ou autorités portuaires) à des sociétés spécialisées asiatiques ou européennes. Pékin garde en charge l’orientation générale du développement portuaire avec par exemple dans le XIe Plan quinquennal l’annonce d’une perspective portuaire nationale autour du développement à moyen terme de cinq "clusters" portuaires régionaux (soit 12 ports majeurs) correspondant au golfe de Bohai, au delta du Yang Tse Kiang, à la côte du Fujian, au delta de la Rivière des Perles et aux côtes de l’extrême sud.

La géographie des ports chinois

Situé hors du périmètre de l’autorité des ministères et des règlements de Pekin, Hong Kong n’est pas véritablement un port chinois. Développés dès le début de la conteneurisation à l’initiative de plusieurs groupes privés, ce ne sont pas moins de neuf terminaux qui opèrent les 18 MEVP du port. Hong Kong a longtemps bénéficié d’une triple fonction maritime: port d’exportation des productions locales, hub pour tout l’Extrême-Orient, interface pour la Chine du Sud. Hong Kong(6) ne progresse plus qu’au ralenti depuis plusieurs années (+ 5 à 6 %), car les trois fonctions se réduisent au fur et à mesure que la Chine continentale se développe. Le port peut offrir une qualité de service meilleure, mais souffre du prix du stockage sur un territoire où l’espace est rare.

Principal site portuaire du sud de la Chine, Shenzhen se compose de plusieurs ports situés à la base de la presqu’île du territoire de Hong Kong, soit à l’est (Shekou et Chiwan) et à l’ouest (Yantian). Le quatrième port mondial témoigne de la croissance phénoménale de la plus grande ZES de Chine.

En amont de la Rivière des Perles, Guangzhou (Canton) est situé relativement en profondeur avec 170 km de chenal. L’autorité portuaire développe pour la métropole du sud, un port aval à Nansha, à l’embouchure du fleuve. Plus à l’ouest, le port de Zhuhai malgré une ZES accolée à Macao reste relativement peu important. En revanche, le nord du golfe du Tonkin ne dispose pas de ports ayant à ce jour de vocation internationale même si certains d’entre eux (Fengsheng, Beihai) formeront l’un des "clusters" portuaires à développer selon le gouvernement central.

Le long du canal de Formose, la région du Fu-jian comporte plusieurs ports, dont les plus importants sont Fuzhou et Xiamen qui sont autorisés à commercer avec Taiwan depuis 1997. Plus au nord, au Zhejiang, depuis décembre 2005, Ningbo et Zhoushan, forment désormais un seul port multiactivités. Ningbo était jusqu’en 1991 sans rôle majeur, mais possédait un bon tirant d’eau. Grâce au site de Beilun construit dans le cadre d’un BOT (Build Operate Transfer), le port a réussi à se placer rapidement dans la course et pour s’y maintenir, l’autorité portuaire développe les sites insulaires de Jintang et Daxie.

Pendant longtemps, Shanghai, capitale économique de la Chine, n’a pas eu de port à la hauteur de ses ambitions. Le complexe portuaire Waigaoqiao accolé à la ZES de Pudong souffrait d’un tirant d’eau limité. Face un environnement urbain et industriel congestionné, les autorités ont décidé en 2002 de développer un nouveau et extraordinaire site portuaire. À plusieurs kilomètres de la côte, l’île de Yang Shan (appartenant pourtant à la province voisine de Zhejiang) a été transformée pour accueillir dans un premier temps quatre terminaux accessibles aux porte-conteneurs de 10 000 EVP. Relié par un pont de 32 km, le port ouvert fin 2005 dessert la région de Shanghai, par le Yang Tsé Kiang(7), le cœur de la Chine et comme hub l’ensemble du nord-est de l’Asie.

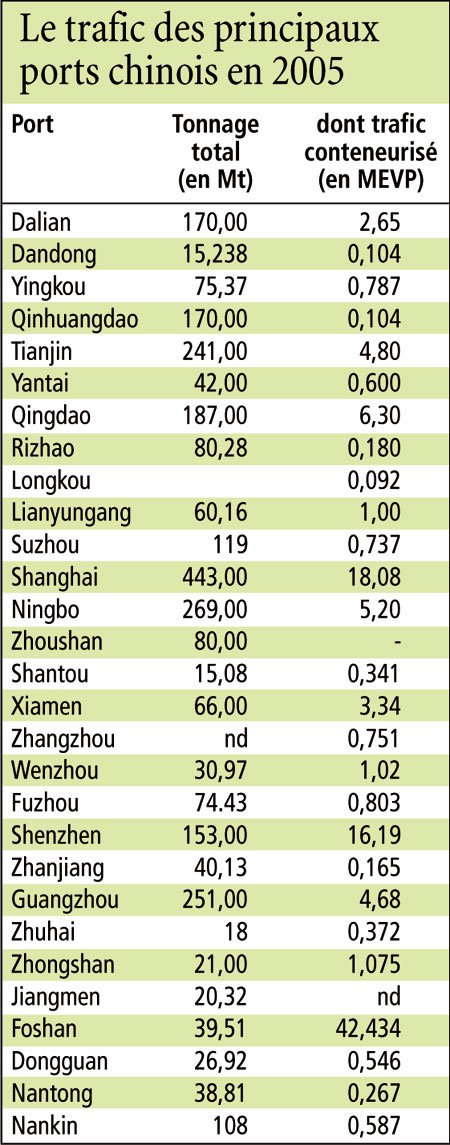

Qingdao est un port quelque peu isolé, mais dans une région très industrielle ce qui permet au port de se positionner à la troisième place nationale pour les conteneurs. À l’inverse, Dalian (l’ancien Port Arthur) au bout de sa péninsule est très excentré par rapport au reste de la Mandchourie plus tourné sur les industries lourdes. Enfin, au fond du golfe de Bohai, le port de Tianjin a dans son hinterland Pekin avec une amélioration du lien fluvial à terme. Les autres ports du golfe sont encore à l’amorce de leur développement et Qinhuangdao (170 Mt) est spécialisé dans le charbon.

Les terminaux à conteneurs

Le paysage portuaire chinois en matière de conteneurisation est complexe. L’objectif est d’organiser le développement rapide des ports en s’assurant l’engagement des sociétés internationales de manutention. Ces sociétés sont ainsi comme souvent parfois partenaires, parfois concurrentes. Dans chaque port se forment des co-entreprises entre groupes de manutentions de la sphère chinoise (China Merchants, Modern Terminals, HPH, NWS), étrangers (PSA, APM, DPW) ou les armements intéressés par ce type d’actif, d’abord chinois (Cosco, China Shipping, OOCL) et bientôt mondiaux (MSC, CMA CGM…).

Les co-entreprises de manutention comporte des intérêts chinois locaux soient au travers de sociétés contrôlées par les autorités municipales (Shenzhen, Zhuhai) soit par les administrations portuaires (Shanghai, Ningbo, Tianjin, Dalian, Qingdao, Canton). Certaines de ces sociétés ont même été cotées en bourse(8). Cependant, on constate un processus de détachement du lien avec les ports au profit d’entités financières liées aux municipalités.

Le capital du Shanghai International Port Group (SIPG) est ainsi maintenant détenu majoritairement par une société liée à la municipalité de Shanghai (50 %). Le reste du capital comprend China Merchants (30 %) et sans doute bientôt d’autres actionnaires après l’introduction en bourse à Hong Kong. SIPG annonce d’ailleurs des ambitions internationales. À Tianjin, deux sociétés cohabitent, l’une est issue du port (TPG) et l’autre de la municipalité (TPDH).

Shenzhen se développe selon un modèle totalement hétéroclite. Le site de Yantian l’est par une entité municipale, le site de Chiwan par une société d’investissement (China Nanshan Development Group Inc.) contrôlée par China Merchants et une société cotée (Shenzhen Chiwan Wharf Holdings Ltd), le site de Shekou par une filiale de China Merchants, Shekou Industrial Zone Co. Enfin, le nouveau site de Dachan Bay par la Modern Port Development Co. Ltd, co-entreprise entre la municipalité de Shenzhen et Modern Terminals, pour le nouveau terminal.

La Chine est engagée dans un mouvement de développement portuaire rarement égalé dans l’histoire du transport maritime. Pressé par des trafics en forte croissance, le pays doit quasiment doubler ses capacités portuaires en une demi-décennie non sans des premières questions sur de possibles surinvestissements et surcapacités. L’ouverture aux acteurs internationaux est manifeste, mais ne doit pas faire oublier la montée en puissance des sociétés chinoises (Cosco, China Shipping, China Merchants, sociétés portuaires locales). Face à un tel développement, le modèle semble moins rigide et entretient comme dans d’autres secteurs le mélange confus, mais plutôt efficace de dirigisme et de libéralisme.

1) Un accord de 1984 a maintenu les activités portuaires (20 % des ressources locales) indépendantes de la Chine alors même qu’il n’existe pas de véritable autorité portuaire pour le territoire.

2) Ces quatorze villes sont paradoxalement les ports ouverts par les traités inégaux du XIXe siècle: Dalian, Qinhuangdao, Tianjin, Yantai, Qingdao, Lianyungang, Nantong, Shanghai, Ningbo, Wenzhou, Fuzhou, Guangzhou, Zhanjiang et Beihai.

3) J.J. Wang, D. Olivier, "La gouvernance des ports et la relation ville-port en Chine", Les Cahiers scientifiques du Transport,

No 44/2003. J.J. Wang "Port governance in China", Séminaire Inrets, Arcueil, 8 octobre 2004.

4) Ainsi l’armement Cosco a été divisé jusqu’en 1994 en trois branches régionales chargées de couvrir le monde (nord pour l’Amérique, centrale pour l’Asie et sud pour l’Europe). De même, ce n’est qu’en 1997 que plusieurs armements locaux ont été fusionnés pour créer China Shipping.

5) André Vigarié, "Ports chinois: les nides de dragons", Journal de la Marine Marchande, avril 2005.

6) Le premier terminal a été ouvert en 1972 sur le site de Kwai Chung. Aux 18 quais de cette zone s’est ajouté en 1998 en face un nouveau site à Tsing Yi en 2005 pour le CT9. Il existe aussi un très grand terminal fluvial (Mid Stream). En 2004, le trafic de la zone de Kwai Chung s’élevait à 13,4 MEVP et du Mid Stream à 8,5 MEVP.

7) En 2004, les ports du Yang Tsé Kiang ont manipulé 1,6 MEVP (dont 0,492 MEVP pour Nankin), un tiers a transité via Shanghai.

8) Dalian Port Co., Xiamen Int. Port Co. et Tianjin Port Dev. Holdings à Hong Kong, Tianjin Port Group à Shanghai et Shenzhen Chiwan Warf Holdings à Shenzhen.

Les acteurs portuaires

Pour moderniser son tissu portuaire fortement sollicité par le boom économique, les autorités chinoises sont obligées de faire appel à l’extérieur, des prêts bancaires pour les infrastructures et des sociétés étrangères pour le financement et la gestion des équipements qu’il s’agisse de conteneurs, de véhicules ou de vracs. Pour les terminaux, comme pour le reste de l’économie, le principe de départ est la constitution de co-entreprise à 51 % chinoise et 49 % étrangères. Les entreprises de Hong Kong sont a priori classées dans les entreprises étrangères.

Hong Kong compte plusieurs sociétés actives dans la manutention: Hutchison Whampoa, Modern Terminals, NWS Holdings. Après avoir appuyé leur développement sur l’un des plus grands ports du monde, ces sociétés se sont largement implantées à l’extérieur. Pour Modern Terminals Ltd(8) et NWS Holdings(2), c’est la Chine voisine qui représente le nouveau marché alors que Hutchison(3) a étendu à la planète entière son ambition tout en constituant un bon ancrage chinois (Shanghai, Yantian, Xiamen, Nanhai, Shantou, Ningbo).

Les groupes maritimes sont aussi actifs. Cosco via sa filiale portuaire, Cosco Pacific (cotée à la bourse à Hong Kong) est présent dans de nombreux terminaux chinois alors que l’autre compagnie China

Shipping poursuit la même voie (Dalian, Lianyungang, Shanghai Yan Shan). Quant à l’armement de Hong Kong OOCL(4), il est présent à Tianjin et Ningbo.

Le cas le plus particulier est le groupe China Merchants qui est côté à Hong Kong, mais majoritairement possédé par le ministère des Communications (via la holding Hai Hong depuis 1992). Le groupe, qui possède des activités diverses dont la banque, est assimilé à une entreprise chinoise.

L’implantation de sa filiale portuaire en Chine a d’abord été limitée à la proximité de Hong Kong à Shekhou et Chiwan (Shenzhen), mais désormais la plupart des développements de terminaux impliquent le groupe (Ningbo, Qingdao, Yang Shan / Shanghai). Tous les grands acteurs de la manutention internationale sont présents en Chine. APM Terminals (Mærsk) s’est ainsi implanté précocement à Tianjin, Shanghai et Qingdao. Quant à DP World, il hérite du double positionnement de P&O Ports (Shekou, Qingdao) et de CSX Word (Hong Kong, Tianjin). PSA a réussi en 2005 à mettre pied à Hong Kong(5) tout en poursuivant sa présence en Chine (Guangzhou, Dalian, Fuzhou).

1) MTL a été créé en 1979 et contrôle quatre terminaux à Hong Kong. Le capital est partagé entre Wharfs Holdings Ltd. (68 %), China Merchants (27 %) et Jebsen Securities Ltd (5 %).

2) NWS Holdings est une société active dans l’énergie, les infrastructures et les services à Hong Kong, à Macao et en Chine.

3) La société est l’héritière de sociétés portuaires fondées au XIXe siècle. Elle est contrôlée depuis 1979 par l’homme d’affaire Lia Ka Shing et sous le nom de HPH opère une quarantaine de terminaux dans le monde.

4) Ajoutons dans les années 80 que Pekin avait oeuvré à sauver l’armement de Hong Kong OOCL. L’actuel chef de l’exécutif du territoire C. Y. Tung est le fils du fondateur de l’armement.

5) En 2005, PSA a obtenu de Hutchison 20 % du terminal HIT et a racheté les actifs de NWS à Hong Kong (2 terminaux). En outre, PSA est désormais l’un des actionnaires de son concurrent (20 %).