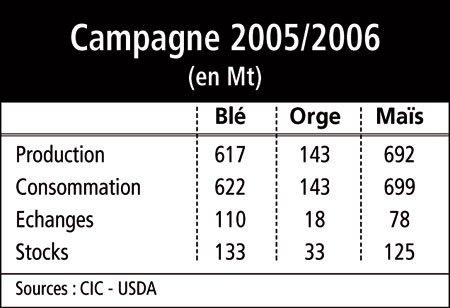

D’après les données des principaux organismes mondiaux (Conseil international des céréales – CIC – et US Departement of Agriculture), la production de blé dans le monde est estimée pour la campagne 2005/2006 à 617 Mt, contre 629 Mt un an plus tôt.

Certes en diminution, la récolte 2005 est toutefois… la seconde meilleure récolte de tous les temps. La baisse de 12 Mt est conséquente aux conditions climatiques qui ont affecté les zones de production, notamment l’Europe et plus particulièrement la péninsule Ibérique: la production espagnole a chuté de moitié l’an passé.

La zone mer Noire/Russie a connu pour sa part une progression de sa production de 7,7 % à 77,3 Mt.

La consommation de blé a dépassé une nouvelle fois la production, avec 622 Mt, soit 6 Mt de plus que la campagne précédente. C’est le niveau le plus élevé de ces dernières années. La progression de la consommation se répartit à peu près par moitié entre besoins humains et alimentation animale.

Globalement, sur la campagne 2005/2006, la consommation humaine représente un peu plus de 70 % des volumes contre 17 à 18 % pour l’alimentation animale. La consommation étant supérieure à la production, les stocks mondiaux ont perdu, d’après les chiffres du CIC, 4 Mt à 133 Mt.

Les échanges mondiaux de blé ont été stables au cours de la campagne 2005/2006 à 110 Mt. Les cinq grands exportateurs mondiaux (Argentine, Australie, Canada, États-Unis et Union européenne) ont généré environ 74 % du tonnage échangé, la Russie venant doubler l’Argentine pour cette campagne avec 10,7 Mt (contre 7,4 Mt pour l’Argentine). Le premier importateur mondial a été l’Égypte avec 7,5 Mt.

IL N’Y A PAS QUE LE BLÉ…

Si le marché du blé est celui qui mobilise les attentions en Europe et en France en particulier, les échanges céréaliers portent également sur d’autres produits, et singulièrement sur le maïs et l’orge, deux productions également significatives de ce côté de l’Atlantique. La production du maïs, fortement dominée par les États-Unis, est en baisse avec une estimation de 692 Mt pour la dernière campagne (− 21 Mt) alors que, comme pour le blé, la consommation est à la hausse (699 Mt contre 687 Mt), les échanges mondiaux progressant de 2 Mt à 78 Mt. Sur ce marché, deux pays occupent les premières places, loin devant les autres, les États-Unis (282 Mt) et la Chine (139 Mt). Mais l’Union européenne (UE) est également un acteur significatif avec 49 Mt avec une perte de 4 Mt en raison des conditions climatiques.

En matière d’exportation, les États-Unis arrivent, du fait de leur montagne de maïs, au premier rang des exportateurs avec près de 50 Mt en 2005/2006, le premier importateur mondial étant le Japon (16 Mt).

L’orge occupe une place très particulière: l’UE en est le premier producteur mondial avec 53 Mt sur un total mondial de 140 Mt, la Russie se positionnant au second rang avec 15,8 Mt. L’UE a enregistré une baisse de sa production, suite aux conditions climatiques en Espagne. Les échanges mondiaux ont totalisé un peu moins de 18 Mt, l’Australie étant le premier exportateur mondial (4,9 Mt), le premier importateur étant, comme à l’habitude, l’Arabie Saoudite (6,5 Mt), qui réceptionne de l’orge fourragère.