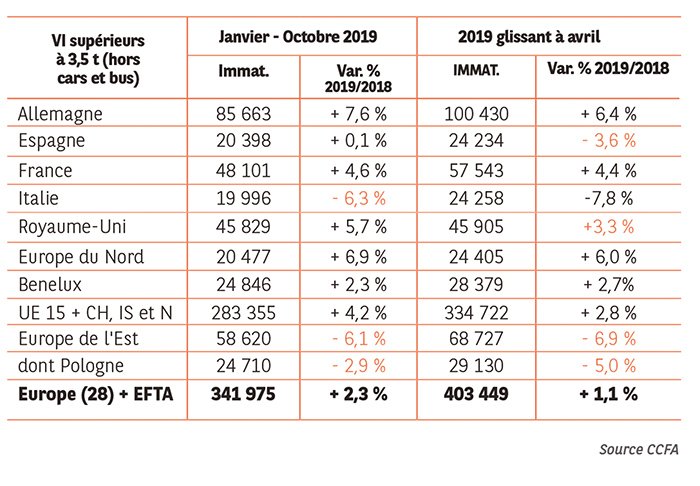

Le marché du poids lourd poursuit son enracinement profondément européen, avec des performances qualifiées « d’excellent cru » par l’Observatoire du véhicule industriel (OVI). Les marchés du centre et de l’est de l’Europe continue de peser sur les comptes d’exploitation des constructeurs européens mais leur poids s’est avéré moins significatif. Le marché européen des véhicules de + 3,5 tonnes a franchi le cap des 400 000 unités vendues (sur une période en glissement d’octobre 2018 à octobre 2019). Une performance qui n’avait pas atteint un tel niveau depuis 2008 (plus de 430 000 immatriculations) et le début de la crise économique liée aux subprimes qui avait fait chuter les ventes à moins de 245 000 véhicules en 2009. À elle seule, l’Allemagne pèse près d’un quart des ventes effectuées sur le marché européen avec 100 430 immatriculations (+ 6,4 %). La France occupe la deuxième marche du podium avec 57 543 nouvelles immatriculations (+ 4,4 %). « Elle flirte avec son meilleur résultat historique avec 57 862 unités en 2008 », commente Jean-Michel Mercier, directeur de l’OVI. Les constructeurs européens ont également amélioré leurs performances commerciales en Europe du Nord (+ 6 %), en Grande-Bretagne (+ 3,3 %) et au Benelux (+ 2,7 %). Au rayon des marchés qui n’ont pas « matché », on trouve l’Espagne (– 3,6 %) et l’Italie (– 7,8 %). Les transporteurs des pays de l’Est seraient-ils entrés dans une phase de recherche d’oxygène après toutes ces années à tisser leur toile sur l’ensemble des marchés européens ? En tout cas, l’OVI n’hésite pas à parler de « ralentissement » à propos des ventes de VI sur ces marchés. « Le ralentissement perçu au mois de juin s’est confirmé tout au long de l’année. Alors qu’on était à 2,5 % en avril par rapport à 2018, au mois de novembre le repli du nombre d’immatriculations atteint les 6,6 %, note l’OVI. La Pologne, principal pays avec 42 % des immatriculations des pays de l’est (et premier pavillon européen à l’international), suit le repli global avec une baisse de 5 + des immatriculations. » La Pologne n’a pas le monopole de cette tendance baissière. Plusieurs autres pavillons d’Europe de l’Est lui emboîtent le pas du repli : Hongrie (– 15,1 %), Lituanie (– 11,3 %), Slovénie (– 15,8 %) et Lettonie (– 26 %). Le marché français des immatriculations aura connu deux périodes bien distinctes en 2019. « Lorsque l’on regarde les évolutions mensuelles, le premier a été exceptionnel jusqu’en juin, sous l’effet notamment de la date de mise en œuvre du nouveau tachygraphe (7 116 immatriculations pour ce seul mois) », souligne l’OVI.

La progression par rapport à 2018 a ainsi été de 18 %. En revanche, et c’est là que l’on peut parler de performances en deux temps, le marché a connu une chute de 15,8 % sur les cinq derniers mois de 2019. Principaux segments touchés par ce repli spectaculaire, le tracteur qui a enregistré une baisse de 12,6 % sur les cinq derniers mois, et le porteur, en chute libre de 19,8 %. « Assiste-t-on à un retournement du marché ? Cela restera à surveiller », indique Jean-Michel Mercier. Le dirigeant de l’OVI note également un retournement de conjoncture sur le marché du véhicule d’occasion (5 t et plus). « Alors qu’ils affichaient une progression de 15,5 % à fin juin, elle n’est plus que de 6,3 % à fin octobre avec 45 206 immatriculations enregistrées sur dix mois », constate l’OVI.

Pour les distributeurs de véhicules industriels tracteurs, l’exercice 2019 s’est également déroulé en deux temps. Sur le premier semestre, un carnet de commandes en augmentation de 4 % par rapport à la même période en 2018 puis, au second semestre, un effondrement du volume des ventes de 12,9 %. « Les trois quarts des distributeurs affichent un recul moyen de 22,6 % », précise Jean-Michel Mercier, selon lequel la situation est quasi identique pour la distribution des porteurs : + 11,8 % de commandes en juin puis – 10,2 % six mois plus tard. « Cependant, seulement la moitié des distributeurs voient leurs commandes baisser », ajoute le dirigeant de l’OVI. Pendant la période, les prix des tracteurs sont restés stables enregistrant une « faible » progression chez la moitié des concessionnaires (+ 3,6 %) et une baisse de 4 % chez un quart des distributeurs. « Globalement, la progression est de 0,9 % », selon l’OVI. Au rayon porteurs, on a relevé une hausse de 2,3 % : la moitié de progression (+ 4,8 % en moyenne), un tiers qui s’est maintenu et très peu de baisses.

Selon l’OVI, le renouvellement des véhicules représente 88 % des investissements engagés par les transporteurs pour leur parc. Il était de 85 % en 2018. Seulement 12 % de ces investissements sont destinés au renforcement de la flotte. « Du côté du parc global des VI, peu d’experts se montrent optimistes. Plus de 61 % d’entre eux le jugent stable », indique Jean-Michel Mercier. Du côté de la distribution des VUL, le marché est qualifié de « variable ». On y trouve des progressions moyennes de 9 %, mais les chiffres varient sensiblement d’une concession à l’autre. « Un tiers de notre panel affiche une hausse des commandes (en moyenne de 53 %), un tiers maintient ses carnets de commandes de 2018 et un tiers les voient baisser de 24 % », souligne l’OVI. À l’arrivée, les prix des véhicules sont restés globalement stables, marqués par une hausse de 1,5 %, soit proche du taux d’inflation.

Le recul des commandes enregistré sur l’année 2019 au global s’est accompagné d’une progression de la part du SAV dans l’activité des concessions. Celle-ci est passée de 32 % à fin 2018 à 35 %. « En valeur absolue, elle a progressé chez les deux tiers des concessionnaires, et l’autre tiers a maintenu son niveau », assure l’OVI. Selon l’observatoire, la proportion des contrats d’entretien placés lors des ventes de véhicules est restée « constante » entre 2018 et 2019, s’établissant à 34 %, revenue au niveau de 2018. « Elle est stable pour les deux tiers des distributeurs », commente l’OVI.

Pas de changement au niveau des délais de livraison depuis juin 2019. Ils sont de 74-76 jours – « historiquement bas », selon l’OVI – comparés aux 114 jours enregistrés en juin 2018. À noter que le délai moyen de livraison des carrossiers relevé par l’OVI était, pour sa part, de 119 jours en décembre 2019 contre 147 jours en juin. Des délais que les experts, dans leur grande majorité, estiment en hausse.

S’attendre à une inversion de tendance. L’OVI dit envisager une baisse globale du marché des VI et des immatriculations pour l’exercice en cours : reflux « sensible mais logique du tracteur après quatre exercices successifs de hausse qui auront permis de renouveler sensiblement le parc ». L’observatoire estime que le rabotage de 2 centimes par litre de la TICPE, le recul de l’activité en cours et les problèmes de recrutement constituent autant de facteurs qui vont concourir à cette baisse des immatriculations qui devraient s’établir aux alentours de 50 000 unités, considéré par l’OVI comme « le potentiel optimal du marché VI français ».