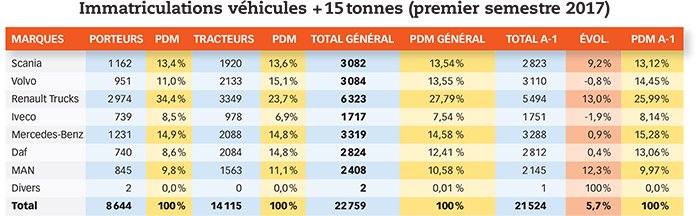

Sur le segment des véhicules de + 15 t, 22 759 immatriculations ont été recensées au premier semestre, dont 14 115 tracteurs et 8 644 porteurs (voir tableau ci-dessous). Soit une hausse de 5,7 % par rapport au premier semestre 2016. Bénéficiant d’une conjoncture favorable (volume d’activité, taux d’intérêts bas, résultats financiers plus solides…), le marché français continue d’être bien orienté (après une année 2016 en hausse de 12,6 %), ce qui profite également au marché de la carrosserie industrielle, sur tous les segments (fourgons, bennes, caisses frigo, plateaux…). « Avec une croissance de 15 %, il s’agit du meilleur démarrage depuis 2008. Le marché de la carrosserie est porté par la reprise du BTP, ainsi que par un renouvellement plus global du parc, qui avait vieilli. Reste à être vigilant sur les délais de livraison, toujours sensibles en carrosserie », note l’Observatoire du véhicule industriel (OVI).

Tous les constructeurs motoristes n’ont pas profité de cette croissance attendue. Les situations sont très disparates selon les marques. Avec des volumes en hausse respective de 13 %, 12 % et 9 %, Renault Trucks, MAN et Scania ont vu leurs parts de marché augmenter par rapport à 2016. Avec 27,8 % de pénétration en + 15 t, Renault Trucks retrouve des couleurs. La gamme T lancée en 2013 fait des émules. Au point que, selon Philippe Gorjux, directeur commercial, les premiers T en retour sur le marché du VO se vendent à des prix de 5 000 à 7 000 euros supérieurs aux anciens Premium. Mercedes et Daf maintiennent tout juste leurs positions. À l’inverse, Iveco (– 1,9 %) et Volvo (– 0,9 %) affichent des volumes en repli. Avec moins de 1 000 tracteurs au premier semestre, Iveco apparaît décroché, malgré le lancement des nouvelles gammes XP et NP en 2016. Iveco peut se targuer d’être largement en tête sur le segment du véhicule au GNV, mais c’est encore une « niche » (3 % du total). Ce marché du gaz, en plein essor, fera l’objet d’un livre blanc présenté au prochain salon Solutrans, sous l’égide de la FFC et de l’AFGNV. À ce rythme, le marché français pourrait immatriculer plus de 40 000 unités sur le segment de + 15 t à la fin 2017. Soit 48 000 « immats » au total sur le marché + 5 t, avec « 25 000 tracteurs et 23 000 porteurs », selon l’OVI. En Europe, la tendance apparaît identique (l’Allemagne devrait immatriculer plus de 85 000 véhicules de + 5 t), soulignée par la montée en puissance de l’Europe de l’Est.