Des charges patronales annuelles variant de 700 € à 16 000 €, un coût horaire de conduite qui s’échelonne de 8 € à 33 € selon le pays du transporteur… Une étude du Comité national Routier (CNR), publiée le 16 novembre, démontre les fortes disparités fiscales et sociales sur le coût du personnel de conduite selon les pays de l’Union européenne. Les principales règles sociales, les cotisations sociales, les conditions d’emploi, les rémunérations ou encore les coûts de revient des chauffeurs routiers internationaux en Europe renforcent un écart déjà bien marqué par le seul salaire brut d’un conducteur routier à l’international.

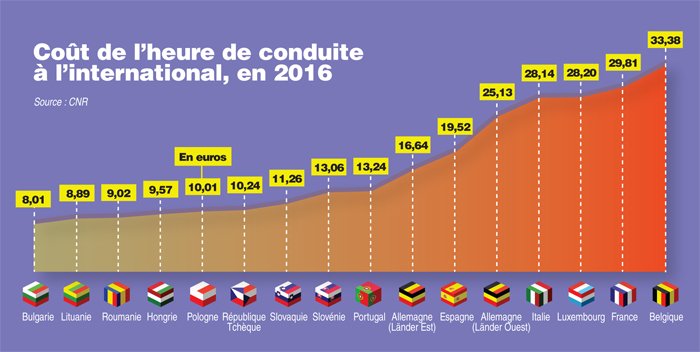

L’étude fait ressortir un fort déficit d’harmonisation sur la structure de rémunération, avec une part du revenu complet qui échappe aux cotisations sociales allant de 10 à 76 %. Le salaire brut, soumis aux cotisations sociales et à l’impôt sur le revenu, varie ainsi en Europe de 300 € à 3 300 € mensuels, soit un rapport de 11 entre les extrêmes. Les cotisations employeurs coûtent quant à elles 673 €/an à un transporteur bulgare et atteignent 16 221 €/an pour un transporteur belge. Le rapport de 24 crée sur ce plan, « un clivage Est-Ouest total » selon le comité. Plus de la moitié des pavillons étudiés possède une structure de rémunération majoritairement non cotisante. Les éléments de rémunération non soumis aux cotisations sociales ou à l’impôt sur le revenu, comme les indemnités de déplacement, représentent ainsi de 10 à 76 % du revenu complet annuel d’un conducteur. Le coût complet à l’année d’un conducteur routier à l’international s’échelonne au final de 16 000 € pour un transporteur bulgare (soit un coût horaire de 8 €), à 56 000 € pour un transporteur belge (33 €/h), soit un rapport de 4 entre les extrêmes. Une forte tendance à un coût de conduite de 10 €/h se dégage chez les transporteurs issus des pays de l’Est. Trois fois moins que la moyenne à l’Ouest.

Un facteur particulier à un pays peut aussi creuser l’écart avec le reste de l’Union. La Belgique se distingue ainsi par un très important taux de charges patronales. L’Espagne se trouve de son côté freinée par le nombre (54) et la complexité de ses conventions collectives, quand certains pays n’en possèdent aucune. D’un point de vue réglementaire, l’étude met en avant des singularités françaises qui pèsent lourdement sur la productivité, comme l’adossement obligatoire de la fiche de paie sur le relevé des heures du chronotachygraphe qui n’existe dans aucun autre pays. La France ajoute par ailleurs de la réglementation, notamment avec la notion de temps de service. Le temps de disponibilité, généralement non payé, car rien n’y oblige dans la réglementation communautaire, s’avère strictement recensé en France. Cette application se répercute sur les temps de travail et de conduite potentiels. Le volume de conduite annuel français, de 1 540 h en moyenne, ressort ainsi comme le plus bas d’Europe. Il atteint en revanche 2 025 heures en Lituanie. La diversité et les écarts colossaux relevés par le CNR touchent ainsi toutes les composantes des conditions d’emploi et de rémunération des conducteurs routiers internationaux — salaires, cotisations sociales, indemnités de déplacement, temps de conduite et de travail. Ces différences génèrent des écarts de productivité qualifiées de « gigantesques », par le CNR.

Avec de telles disparités, le coût de personnel de conduite — premier poste de coût de production du transport routier de marchandises (37 % en France) — devient un facteur objectif de distorsion de concurrence en Europe. Pour le comité, de tels différentiels de compétitivité se révèlent trop grands pour coexister sur un même marché concurrentiel : « En l’état, le marché commun du transport routier de marchandises international est non soutenable pour une partie significative des États européens. Les statistiques d’activité sur le TRM international en Europe le traduisent de façon implacable : des pavillons comme l’Italie, la Belgique ou la France, qui était sur le podium européen il y a encore 15 ans, ont été éjectés du marché en une dizaine d’années. » Statistiquement, l’activité a connu une hyper-concentration autour de quelques pavillons : la seule Pologne pèse 25 % de parts de marché en UE et les 4 pavillons leaders captent 50 % de l’activité de 28 pays réunis.