À peu près stable dans le temps, ce marché est caractérisé par une relative dispersion (qui varie selon les spécialités) de sa clientèle. Les grands groupes (une douzaine d’entreprises du type Antoine, CGA, EB Trans, etc.) y représentent environ un tiers des achats, le solde provenant de 300 à 400 PME – dont les parcs oscillent entre 3 et 15 véhicules – opérant souvent dans des activités de niche.

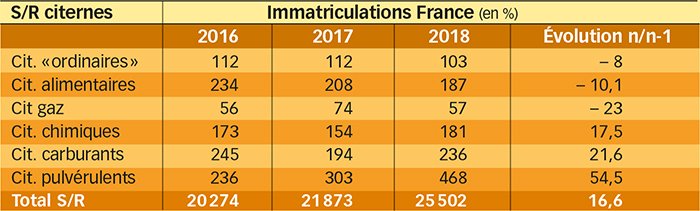

Les véhicules pour liquides alimentaires et hydrocarbures y pèsent chacun plus d’un tiers, les « chimiques » entre 10 et 15 %, bitumes, déchets, eau (et autres divers), se répartissant le solde.

Alors que le marché des remorques est anecdotique (26 immatriculations en 2018), celui des porteurs – dont le suivi statistique est malaisé – est significatif, comme celui des conteneurs citernes (majoritairement 20 et 30 pieds).

Hormis les matériels pour hydrocarbures dont les standards sont définis par les pétroliers chargeurs, les véhicules sont particulièrement individualisés, et tous sont soumis à de nombreuses normes de construction et réglementations. On trouve la réglementation ADR avec ses règles de construction et de contrôles périodiques, le code maritime international IMDG et ses normes de dispositifs d’arrimage de véhicules et la directive 2014/68/UE pour les citernes compressibles.

Peuvent également s’appliquer l’ATP pour les calorifugées destinées au transport de denrées périssables et l’arrêté du 28/09/1990 relatif aux récipients mesure utilisés pour le transport des produits liquides à pression atmosphérique traitant des problématiques de jaugeage.

Le nombre de constructeurs, globalement restreint, varie selon les spécialités. On trouve chez les français Magyar, leader hexagonal avec une part de marché estimée à 70 % et particulièrement dominant en hydrocarbures et chimiques et en porteurs, Cryolor, ETA en lait, Spitzer Eurovrac et, bien entendu, Maisonneuve. Felbinder, Kässbohrer, LAG, Parcisa, Stokota et Van Hool sont les étrangers les plus actifs dans l’Hexagone.

Sur le marché global de la citerne, la répartition s’opère pour 60 % en liquides et 40 % en pulvérulents. Seules quelques entreprises (Benalu, n° 2 du marché hexagonal, Ecovrac en aliments du bétail, Felbinder, Kässbohrer, OMEPS, OVA) opèrent en pulvérulents, Spitzer atteignant près de 70 % de part de marché.