Premier enseignement : la conjoncture 2018 n’a pas été aussi favorable que celle de 2017. Ainsi, ce premier chiffre comme indicateur livré par le CNR : l’indice de production d’un véhicule s’est replié de 2,8 % sur un an, entre le quatrième trimestre 2017 et le quatrième trimestre 2018. Ce n’est plus une surprise : le dernier trimestre 2018 a été chahuté par la crise sociale qui touche le pays depuis le 17 novembre. Ce n’est pas la seule contrainte qu’ont dû subir les transporteurs : la pénurie de conducteurs continue de constituer un frein au développement alors que les coûts d’exploitation (voir encadré) ont suivi une courbe haussière alimentée par l’augmentation de la rémunération des conducteurs (+ 3,5 %) et celle de leurs frais de déplacement (+ 3,4 %) sans compter la hausse des péages (+ 2,1 %). Non sans surprise, on apprendra dans cette nouvelle enquête du CNR que « les effets de la crise de 2008-2009 sont encore perceptibles ». Ainsi ces chiffres relatifs à l’indice de production d’un véhicule et l’indicateur d’activité du parc « ensembles articulés longue distance » qui s’affaiblissent respectivement de – 7,8 % et de – 11,9 % par rapport à leurs performances de 2007, année d’avant la crise. Pour autant, note le CNR, « le parc destiné à la longue distance est stable en 2018 (+ 0,2 %) ». Quelle que soit leur taille, l’ensemble des typologies d’entreprises ont été affectées par la tendance dégradée relevée en 2018 même si les plus grosses structures sont mieux armées pour amortir le choc. Ainsi, l’indice de production d’un véhicule s’est rétracté de – 5 % pour les entreprises de 0 à 19 salariés, de – 3,3 % pour celles de 20 à 50 salariés et de – 1,3 % pour celles de 50 salariés et plus. Ce n’est pas un scoop, depuis de nombreuses années, le pavillon français recule sur la zone longue, surtout à l’international. Une majorité d’entreprises se sont repliées sur le grand régional, réduisant du coup les distances parcourues, ce que le CNR appelle « les relations ». Ainsi, celles parcourues depuis 2007 ne cessent de baisser (– 20,8 % entre 2007 et 2018).

Quid de la productivité des véhicules ? Elle s’est dégradée au cours de l’exercice 2018 : – 0,7 % pour le taux de parcours en charge et – 3,1 % pour le taux de chargement sur parcours en charge. « À activité théorique constante, le volume de transport produit par véhicule diminue en 2018 de 3,9 % », observe Olivier Raymond, responsable des statistiques au CNR et auteur de l’étude. En 2018, le taux de chargement des véhicules était de 74,8 % (77,8 % en 2017) : il était de 73 % pour les entreprises de 0-19 salariés, de 74,2 % pour les 20-49 salariés et de 76 % pour les plus de 50 salariés.

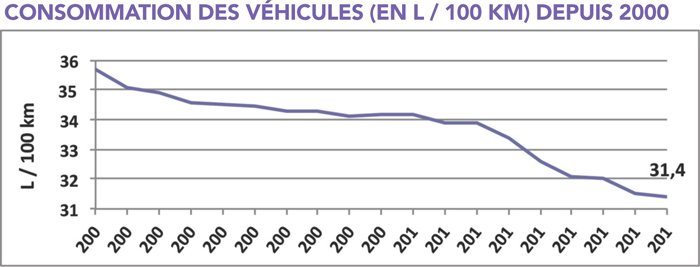

Au rayon des bonnes nouvelles pour le TRM longue distance l’an dernier : les temps d’attente. Ils sont stables : 1,53 h au chargement (1,52 h en 2017) et 1,52 h au déchargement (1,50 h en 2017). À noter également, la baisse continue de la consommation de carburant : 31,4 l /100 km de moyenne (– 12 % depuis 2000). « Cette évolution illustre la volonté de tous les acteurs du secteur d’améliorer l’efficacité environnementale et la performance économique du TRM », commente le CNR en faisant allusion à la montée en puissance des véhicules de dernière génération et au développement des formations d’écoconduite. On notera l’infléchissement du recours à l’approvisionnement interne en carburant. En 2017, les entreprises du TRM étaient 81,7 % à être équipées en cuves ; on n’en comptait que 78,6 % l’année suivante. Une tendance qui ne concerne pas les entreprises de plus de 50 salariés, quasiment toutes équipées.

Au chapitre norme constructeurs, le taux d’équipement en Euro VI est proportionnel à la taille de l’entreprise : 56,5 % pour les moins de 20 salariés, 69,8 % chez les 20-49 salariés et 73,8 % chez les 50 salariés et plus, « 95 % du parc est équipé en Euro V ou mieux. Parmi les entreprises enquêtées, plus aucune n’exploite de véhicules Euro II, I ou 0. Le taux d’équipement en Euro VI augmente à mesure que la taille de l’entreprise et sa capacité d’investissement grandissent », indique Olivier Raymond.

Les acteurs du TRM longue distance ont, selon le CNR, consacré de gros investissements au renouvellement de leurs véhicules depuis 2015. « Les efforts de gestion consentis par les entreprises depuis le début de la crise, ainsi que les effets positifs du CICE [Crédit d’impôt compétitivité et emploi, Ndlr] sur leurs bilans, sont aussi des facteurs favorables à l’essor des investissements », souligne l’auteur de l’étude du CNR. Le taux de renouvellement des tracteurs était de 19,2 % en 2017 (17,5 % en 2018, soit + 1,8 % par rapport à 2014) et de 12,5 % pour les semis (10,9 % en 2018). L’emprunt (38,5 %) et le crédit-bail (47,4 %) demeurent les leviers de financement les plus utilisés pour l’achat des véhicules. En baisse sensible : la location financière (13,5 % contre près de 40 % en 2000).

*Le CNR a réalisé son étude sur la base d’un panel représentatif de 220 entreprises, présentes dans le transport longue distance pour le compte d’autrui à l’appui de leurs moyens en propre. Trois typologies d’entreprises forment ce panel : celles employant de 0 à 19 salariés, de 20 à 49 salariés et celles disposant d’un effectif de 50 salariés et plus. Le panel est constitué d’entreprises de toutes tailles (TPE, artisans, PME indépendantes ou structures membres d’un groupe).