Après six ans de disette post-2007, le marché français de la benne – particulièrement TP – frôle la surchauffe, avec des taux de croissance moyens de 50 % par an depuis 2014 et des effets de rareté relative affectant les prix. Plusieurs facteurs expliquent la situation, comme l’indique Gérard Buard, directeur commercial de Fruehauf, leader hexagonal de la semi et très actif dans la benne. « La France est un marché de demande, voire de pénurie, avec d’importants délais, près de six mois pour Fruehauf malgré d’importants investissements de capacité effectués à Auxerre l’an passé. Trois effets ont conduit à cette surchauffe, dont la crise de 2007, qui a affecté les transporteurs de vrac – environ 10 000 entreprises, majoritairement des PME et artisans – et gelé leurs investissements. Les parcs ont vieilli, restant pour une large part dans le BTP en tracteurs et semis 2 essieux, certes à 38 t de PTR, mais avec une charge équivalente aux 40 t. Beaucoup de semis doivent être renouvelées pour une exploitation à 44 t maintenant incontournable. »

Gérard Buard ajoute : « L’ouverture de nombreux chantiers mobilise beaucoup de véhicules et génère d’importants investissements, particulièrement pour les Jeux olympiques 2024 et le Grand Paris Express, qui requiert des “échelons” d’une dizaine de bennes pour prétendre aux contrats de transport. »

L’analyse est partagée par Olivier Viard, DG de Benalu et président de Bennes Marrel, numéro un du segment en France. « Le marché a progressé de 39 % à la fin du premier semestre, particulièrement en bennes acier, qui représentent près de 52 % du total des bennes avec 1 690 unités contre 1 569 pour les 100 % alu, essentiellement grand volume, indique le directeur. L’année 2018 est très forte en TP et nous recueillons les fruits de l’élargissement de la gamme, du rachat de Marrel et de Mega et des investissements effectués sur Andrézieux-Bouthéon. »

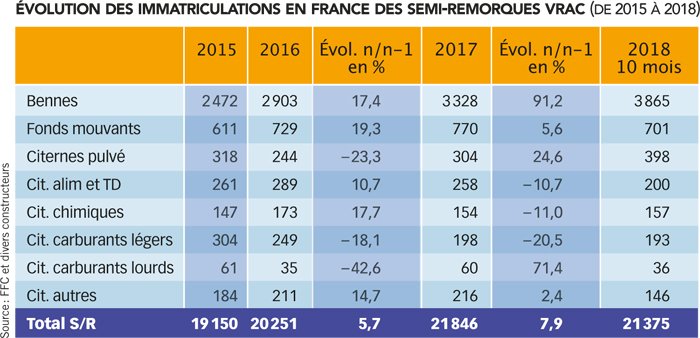

Malgré des difficultés statistiques (nature et définition technique de certains véhicules, imprécision de quelques données d’immatriculations), l’analyse du marché hexagonal met en lumière plusieurs éléments.

Les véhicules vrac enregistrent globalement une tendance favorable, les bennes progressant de 91,2 % en 2017 vs 2016, et déjà de + 16 % sur les dix premiers mois 2018.

Cette tendance est plus modeste en fonds mouvants (+ 19,3 % en 2016, + 5,6 % en 2017), dont la part relative dans le vrac solide s’établit désormais à près d’un quart des achats bennes + fonds, même si elle ne suit pas la flambée de la demande de bennes. Des microniches comme les bennes à éjecteurs (+/– 40 u) ou les fonds mouvants pour ferrailles (+/– 20 u) ou TP s’installent en outre dans le paysage.

Les citernes pulvérulents retrouvent en 2017 leur niveau de 2015, +/– 310 véhicules/an, et passeront en 2018 à plus de 400. Seules quelques entreprises (Benalu, Feldbinder, Kässbohrer, O.ME.P.S…) y opèrent, Spitzer atteignant près de 70 % de PdM(1). Plus en détail, ces marchés réunissent peu de compétiteurs en fonds mouvants et citernes pulvé (+/– 6 marques par segment) à la différence des bennes (43 marques actives en 2017), et sont tous très concentrés. Le Top 10 des marques de bennes a en effet pesé 91 % des immatriculations (88,5 % en 2016, 85,2 % en 2015) et le Top 5 81 %, la situation étant similaire en FMA(2) où les trois leaders atteignent 88,8 % du marché.

La France a connu un événement marquant dans le secteur, la reprise de Maisonneuve par le groupe Benalu après celle du bennier polonais Mega en 2017. La filiale d’Arcole Industries a en effet acquis le 18 juillet pour 5,3 M€ auprès du tribunal de commerce l’entreprise(3) de Cérences (Manche), avec 150 salariés et un outil industriel moderne. « Nous sommes heureux d’avoir pu reprendre, dans un contexte très compétitif et avec la pleine adhésion de son management, l’essentiel des activités de Maisonneuve », indiquait Renaud Sueur, DG délégué d’Arcole Industries, président de Benalu et DG de Maisonneuve Citerne sur l’IAA.

« Arcole Industries n’est pas un fonds d’investissement, mais une holding industrielle qui investit ses capitaux propres dans des perspectives industrielles à moyen et long termes. Conforme à cette stratégie, l’acquisition de Maisonneuve consolide notre positionnement dans la production de véhicules pour vrac et lui permettra de devenir un acteur incontournable du vrac liquide en Europe, précise Renaud Sueur. Nous disposons ainsi d’une gamme complète, Maisonneuve intervenant sur tous les segments de son marché ; hydrocarbures, chimie, eau, collecte de lait, alimentaire, déchets et gaz liquéfiés, avec une qualité de produits et une capacité d’innovation reconnues. »

Mû par une stratégie de développement ambitieuse, le groupe de Liévin prend pied sur un marché supplémentaire d’environ un millier de véhicules en France et conforte ses positions commerciales et industrielles en Europe, adoptant un positionnement – vrac solide, pulvérulent et liquide – inédit mais en phase avec les problématiques de ses clients et leurs logiques métiers.

Outre des complémentarités géographiques (PdM significatives en Pologne et proximité de l’Europe de l’Est et du Nord pour Mega, du Royaume-Uni pour Maisonneuve), les deux groupes avec 35 à 50 % de composants communs pourront développer des synergies sur les achats (essieux, pneus, métaux, équipements), l’administration et la R&D, la distribution et le SAV et bénéficier du savoir-faire industriel de Benalu (notamment en châssis) déjà mis à contribution chez Bennes Marrel.

Malgré l’échec du rapprochement avec Krakker en fonds mouvants, Benalu a adopté depuis plusieurs années une dynamique de partenariats (fourniture de carrosseries sur véhicules agricoles, sous-traitance industrielle) qu’il compte renforcer avec O.ME.P.S., dont il a initialement commercialisé en France – sous marque Benalu – des silos fixes complets. Le citernier de Battipaglia (Campanie) a fait mention d’un pré-accord pour la fourniture de bidons alu bruts à Benalu, lequel avait par le passé affiché sa volonté de renouveler et d’élargir son offre pour pulvérulents. Il entend ainsi résister sur le marché hexagonal à Spitzer, Feldbinder, Kässbohrer et autres OVA et consolider ses performances à l’export, peut-être un jour face à Schmitz, qui présentait sur l’IAA un silo du sud-africain GRW dont il est actionnaire.

En germe depuis plusieurs années, ce développement stratégique de Benalu (créé en 1967) n’est que la dernière péripétie d’un mouvement qui s’enracine dans son rachat par Fruehauf en 1980, acte de naissance de General Trailers (GT), un temps leader européen de la semi, et dont plusieurs collaborateurs ont essaimé dans diverses marques nationales ou allemandes et nourri leurs stratégies.

GT a aussi structuré la distribution en France, avec un réseau que Benalu et Fruehauf ont longtemps partagé (près d’un tiers serait encore commun).

Repreneur de Benalu – et de Fruehauf par contrainte – après le dépôt de bilan de GT en 2004, la holding Caravelle, aussi propriétaire de Marrel depuis1998 a joué un rôle déterminant dans le nouveau paysage industriel de la semi hexagonale, tant dans la benne que dans le froid (avec le redressement de Lamberet de 2009 à 2014). Il scinde Marrel en 2005, créant la société Bennes Marrel – acquise par Benalu en 2010 –, revend en 2007 un Fruehauf stabilisé à MBO Partners et François Doblin, puis Marrel hydraulique à Fassi en 2013. Héritière en 2007 de certaines activités de Caravelle puis indépendante de cette dernière en 2014, Arcole Industries en poursuit la stratégie. Elle a influencé la trajectoire de Fruehauf, qui a réinvesti dès 2005 le marché de la benne acier, puis cherché en vain des partenariats avec des constructeurs de véhicules alu (avec quelques tests commerciaux restés discrets) avant de revendre 65 % de ses parts à Wielton, spécialiste des bennes alu et acier, en 2015.

Mené sous la pression de plusieurs fabricants de bennes acier à faible poids mort utilisant des aciers HLE (haute limite élastique), comme Schmitz et Tecnokar, l’élargissement à l’acier de la gamme de Benalu a conduit ses concurrents à adopter des démarches similaires et entraîné diverses réactions.

Outre celle de Fruehauf déjà évoquée et la tentative de feu Samro de s’implanter sur la benne, STAS a ainsi racheté en 2015 l’allemand Lück, spécialiste de la benne acier (et sa PdM domestique). Legras a pour sa part scellé un partenariat industriel et de distribution croisée avec le bennier italien Tecnokar pour optimiser sa structure commerciale, se renforcer dans l’Union européenne et en France en y profitant de la reprise du marché. Même si elle ne peut lui être totalement imputable, la disparition de Kaiser BTK (dont l’offre était voisine) a été précipitée par la nouvelle gamme de Marrel/Benalu.

L’irruption de Benalu dans le vrac liquide et sa montée en puissance industrielle accrue pourraient déclencher d’autres réactions en Europe ou en France, et pour le moins nourrir des réflexions stratégiques.

Plusieurs items techniques ont également marqué la benne et le vrac. Le développement technologique de l’alu dans les véhicules a plafonné (entre autres du fait de la concentration des producteurs sur la demande aéronautique) avec des profilés de châssis – extrudés spéciaux – souvent quarantenaires, alors que les aciers s’amélioraient. La généralisation des HLE (Domex, Creusabro, Hardox…) menée par les sidérurgistes a permis, avec le développement des méthodes de calcul d’éléments finis, l’optimisation des tares de ces bennes, réduisant l’écart traditionnel (+/– 0,5 t) entre le tout alu et le tout acier à moins de 300 kg. Conjugué à l’offensive commerciale de Schmitz (entre autres) favorisée par la faiblesse et la dispersion des constructeurs nationaux (BTK, Samro et Trailor ACTM notamment opéraient encore sur le segment), cette évolution technologique a bouleversé la répartition traditionnelle du secteur. Celle-ci distinguait bennes démolition/enrochement renforcées acier dans une exploitation – facturation au tour – ne privilégiant pas la charge utile, et approvisionnements de chantier, peu « cassants » mais sensibles à l’usure et rémunérés à la charge transportée. L’adoption (2013 en France) des 44 t en 5 essieux a par ailleurs limité la pression sur les charges utiles, affectant environ 1 t sur les 4 t gagnées aux matériels – dont +/– 800 kg aux bennes, et profité à l’acier dont le coût, même accru pour les HLE, est bien moindre que l’alu (facteur multiplicateur de 3 à 4,+/– 500 €/t d’acier vs 1 500 à 2 000 €/t pour l’alu, les marchés mondiaux affichant fin ovembre respectivement 675 €/t et 1 783 €/t HT).

Plusieurs bennes « tout acier ultra light » aux épaisseurs de caisse très minces – fond de 3 mm et côtés de 2 mm – contournent la difficulté de mise en œuvre (soudage et formage) et des HLE sont apparues, déplaçant le traditionnel mix véhicules alu (60 %)/acier (40 %) vers les 40/50 avant la montée en puissance des bennes mixtes (châssis acier + caisse alu et réciproquement).

Plus polyvalentes et recherchant le meilleur compromis performances/coût, celles-ci répondent au passage aux risques consécutifs à une exploitation inadaptée de véhicules trop spécialisés.

La problématique est restée centrée sur ces deux métaux, malgré l’incursion voici une quinzaine d’années des composites (Composittrailer – devenu « Acrosoma » en 2009 – en véhicules complets, notamment fonds mouvants, parois latérales de fonds mouvants Krakker, essais de Benalu…), qui revendiquaient des gains de CU jusqu’à 500 kg. Seul Spitzer a abouti à la commercialisation à une échelle significative de citernes en composite gagnant 300 kg vs son équivalent alu, COX ayant présenté en 2017 un plancher pour plateau en composite spécial anti-abrasion résistant aux UV. Si le secteur de la benne n’a pas adopté la technologie, jugée trop fragile, peu recyclable et insuffisamment allégée vs l’alu, il a par contre développé les assemblages des différents métaux. Alors que la soudure mixte alu/acier par mélange structurel reste dans le champ de la R&D et le collage peu pertinent, plusieurs constructeurs ont développé des caisses boulonnées, acier et acier + alu.

C’est le cas de Kögel (benne à construction modulaire vissée boulonnée dont les composants facilement remplaçables mettent fin aux tôles d’usure), Rojo (TP 3 essieux caisse 1/2 ronde à corps Hardox 450 + face avant et porte alu H34 sur châssis acier à voie large (1,52 m entre longerons) à 5,1 t de tare), Vendée Carrosserie (benne alu à fond démontable) ou Drago (kits bennes boulonnés).

L’approche kit a aussi été adoptée en fond mouvant par Krakker dans sa série K Force, dont les caisses et châssis, boulonnés, permettent un transport simultané de trois véhicules.

Les constructeurs ont aussi travaillé les géométries, tant de caisses (profils coniques améliorant l’écoulement au bennage) que de nouveaux profils de parois alu (palplanches à gradient d’épaisseur variable) ou châssis (voies larges, longerons avant incurvés à centre de gravité abaissé). Protection et résistance à l’abrasion restent des sujets importants répondant aux préconisations techniques de chargeurs de produits collants (par exemple les cimentiers) attentifs aux coefficients de glissement pour sécuriser et accélérer les vidages. Nuances du métal et traitements de surface, profil de jonction des tôles, bâches et plaques de glissement y répondent.

La demande de bâchage, diversement décliné (+/– 10 % en version automatique), d’essieux autovireurs (+/– 10 % du marché, souvent en zone montagneuse) comme celle de thermo-isolation progresse, comparé à celle plus marginale de systèmes « smart » (pesage embarqué, infos de trains roulants, gonflage automatique…).

Peu de nouveautés concernent la structure des véhicules à l’exception de bennes 4 essieux dédiées à l’export et de l’essieu hydraulique, déjà commercialisé jusqu’en 1995 par Fruehauf sur des remorques motorisées (bennes 8x6, malaxeurs) et testé vers 2012 par Benalu avec Poclain. Le SAF Track, disponible chez Kögel et en béta-test chez Wielton bénéficie d’un certain d’intérêt malgré son coût (16 à 17 K€). Les constructeurs travaillent sur l’ergonomie et la sécurité, souvent au rythme du multiplexage et des développements des principaux équipementiers que sont Haldex, Knorr et Wabco.

Fruehauf a triplé ses prises de commande et accru ses capacités de production de 22 à 29 véhicules/jour avec l’implantation de lignes automatisées à Auxerre, qui produit actuellement 10 bennes acier par semaine. Gérard Buard anticipe une demande élevée dans les deux ou trois ans à venir et vise 7 000 unités en 2018 (soit + 2 000 vs 2017) avec une part de bennes supérieure à celle des fourgons.

30 tunneliers – dont les premiers ont été mis en exploitation au premier trimestre 2018 – opéreront simultanément sur les chantiers du métro du Grand Paris, plus grand projet souterrain d’Europe. Creusant jusqu’à 50 mètres de profondeur à raison de 12 m/jour, chacun d’entre eux génère près de 1 000 m3 de boues à évacuer quotidiennement.

Installé depuis cinquante-deux ans à Fegersheim (67), avec 130 personnes, +/– 350 véhicules/an, Spitzer Eurovrac, spécialiste des citernes vracs pulvérulents et leader européen en la matière (70 % du marché français et la moitié du marché allemand) y produit des véhicules à haute technicité.

C’est le cas de la citerne basculante à cuve composite carbone fibre de verre commercialisée à plus de 300 exemplaires apparue vers 2010 et mise en avant au dernier IAA. Déclinée de 39 à 65 m3, elle revendique jusqu’à + 300 kg de CU et une meilleure rigidité, avec un gel coat d’épaisseur 2 mm hautement résistant aux bases et acides et dont la faible conductivité réduit la condensation interne.

Ce revêtement déclenche également le glissement des matériaux à un angle de bennage réduit, sécurisant les opérations de vidage. Spitzer, qui étend ses applications, la décline en version courte renforcée fibre de verre pour biodéchets, mélasse, liquides chargés corrosifs non classés.

La difficulté de formage des aciers HLE croît avec leur dureté et la symétrique de l’élasticité (plus le métal est dur, moins il est élastique, donc difficile à déformer). Cette résistance à la déformation est normalisée (ISO) et exprimée en brinells dans leur codage (par ex. HB 500 = 500 BRI). Un alu non traité présente une dureté de l’ordre de 80 BRI, contre 120 BRI pour l’acier doux et 250 BRI pour l’inox.

La benne modulaire boulonnée Kögel propose dorénavant une version mixte 24 m2 dédiée à l’approvisionnement de chantiers. La version présentée sur l’IAA en fond acier HB 450 de 4 mm, paroi 5 mm et porte 7 mm alu annonçait un gain de 430 kg par rapport au modèle à parois acier 4 mm et porte 5 mm. Sa tare (5,52 t en standard) peut descendre à 4,8 t avec diverses options d’allègement, dont des réservoirs d’air, jantes et béquilles alu.

Mis en règlement judiciaire le 28 mai 2018 en raison de difficultés financières, le groupe Maisonneuve – acquéreur en 2011 du spécialiste de la citerne gaz Robine (59) ultérieurement revendu – affichait un CA d’environ 40 M€ avec quelque 200 salariés sur le site de Cérences (50).

Établie en 1939 comme fabricant de pots à lait en acier étamé, l’entreprise s’est développée dans la citerne de collecte de lait (1968), puis tous liquides et matières dangereuses. Elle se diversifie dans les matériels de brasserie (fûts à bière Maisonneuve KEG), les conteneurs pour déchets nucléaires (DGM) en 1991, puis les stations d’épuration en 1995.

Initialement très concentrée sur les fabrications inox, elle avait développé sa première citerne alu pour hydrocarbures en 2009.

L’entreprise au capital de 11 M€ en 2011 était restée 100 % familiale et pilotée par la troisième génération (P-dg Brieuc Maisonneuve) qui, en défaut de trésorerie et non accompagnée par ses fournisseurs, a recherché un partenaire industriel et procédé à un dépôt de bilan « technique » pour faciliter sa reprise.

Le groupe Benalu (Benalu, Bennes Marrel et Mega) avait pour sa part généré avant cette reprise un CA supérieur à 140 M€ avec quelque 900 salariés et trois sites industriels – Liévin (62), Andrézieux-Bouthéon (42) et Nysa (Pologne) – produisant bennes « grand volume » et TP acier et aluminium, caisses sur porteur, citernes pulvé, fonds mouvants et véhicules intermodaux. F.B.

Dans le trio de tête de la benne, le groupe Benalu s’impose avec plus d’un tiers du marché et une progression annuelle de 12 à 14 % depuis 2015. Talonné en 2015 par STAS – qui plafonne à 400u/an – Schmitz (n° 1 en Europe avec +/– 6 000 bennes) signe la meilleure croissance et flirte avec les 23 % de PdM cette année. C’est aussi le cas de Fruehauf, quatrième avec 9,2 %, qui double ses ventes dans l’Hexagone en deux ans, et de Tecnokar (5 % de PdM).

Derrière ces leaders bien établis, cinq marques se disputent 10 % du marché avec des évolutions disparates. Si Menci se stabilise à 2,5 % de PdM, Granalu (importé par Parot) marque le pas et perd 2 % depuis 2015 au profit d’Invepe/Jol (2,1 %), Meiller (1,7 %) et Tisvol (1,9 %). Alors que Louault, Galtrailer (pour Berroyer) et Fliegl restent au pied du Top 10, Trouillet décroche et perd 1,5 %, quand les marques allemandes (à l’exception d’un Kögel à la peine) marquent des points. C’est le cas de Meiller, en croissance régulière, de Kempf (+/– 12 u/an), rejoints par Schwartzmüller, dont les bennes sont importées par Berroyer, et Carnhel importé par Dumont à Charleville (08).

Autrefois plus actifs, Lecinena et BFG ont plus ou moins disparu, et à l’exception de Socari en nette hausse, les carrossiers français (CIF, Forez Bennes…) restent marginaux en semis.

Alors que l’outsourcing hors frontières nationales commence à se développer chez les utilisateurs, la tension du marché crée des effets d’aubaine et attire des marques confidentielles – y compris turques – aux prix jusqu’à 50 % de ceux du marché.

Peu de compétiteurs – tous spécialistes – en fonds, où Legras « plafonne » à 400/440 u/an.

Benalu (21,8 % de PdM) récolte les fruits de sa nouvelle gamme et croît fortement (+ 61,5 % vs 2015). Concurrents redoutables à l’export, les entreprises néerlandaises restent mineures dans l’Hexagone, avec 4,4 % pour Knapen et un Krakker nouvellement importé par Delta Trailers.

(1) PdM : part de marché

(2) FMA : fond mouvant alternatif

(3) Nouvelle entité créée à côté de New Maisonneuve KEG (activité fûts et traitement de l’eau), propriété d’Arcole Industries.