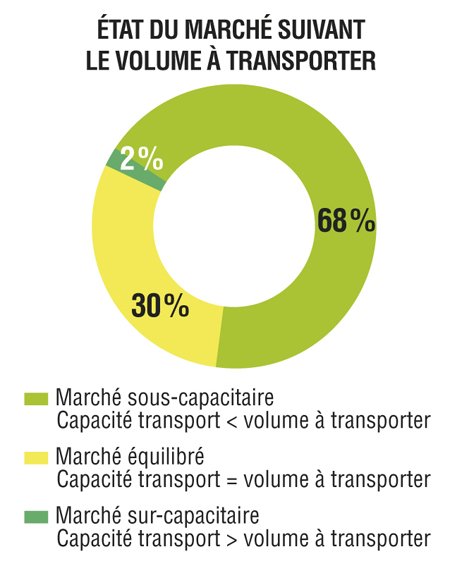

Comme nous l’évoquions dans une première restitution de l’étude menée conjointement par l’AUTF et le cabinet Bp2r (cf. L’OT n° 2919), le transport de marchandises risque de ne pas pouvoir répondre à la demande — croissante — des volumes échangés. Cette situation concerne l’ensemble des activités (68 % du marché est jugé sous-capacitaire), mais elle est particulièrement criante pour l’activité « marchandise générale » ; 74 % des 239 chargeurs sondés estiment que la capacité de transport n’est pas en adéquation avec leurs besoins. Pour 2017, 73 % d’entre eux ont rencontré des difficultés sur le transport national, 51 % sur les flux import et 50 % sur les flux à l’export. Les prévisions pour 2018 sont plutôt pessimistes : 77 % des sondés pensent que le marché sera sous-capacitaire pour le transport national ; 60 % d’entre elles font le même constat pour le transport international import et 55 % pour le trafic lié à l’export.

La bonne conjoncture économique a comme effet vertueux la hausse de la demande de transport mais doit faire les comptes avec le paradoxe lié à la pénurie de conducteurs. Beaucoup de PME ont été obligées de laisser leurs camions à l’arrêt et, parfois, de décliner des demandes. La pénurie de conducteurs est un phénomène qui touche toute l’Europe voire des contrées plus lointaines comme le Canada. Selon les chargeurs, la tension qu’elle crée sur la capacité de transport devrait empirer cette année. En effet, les donneurs d’ordres s’attendant à une situation sous-capacitaire ont augmenté dans toutes les catégories. Ainsi, par exemple, si 51 % des sondés pensaient, qu’en 2017, la demande de transport national sous température dirigée dépassait l’offre, ils sont 68 % à émettre cette hypothèse pour 2018. Les transports internationaux sont également concernés par ces prévisions à la hausse. Pour le vrac solide, même constat : de manière générale, 58 % des entreprises trouvent le marché en sous-capacité et ils sont plus de 60 % à s’attendre à une situation de déficit de capacité de transport pour l’année en cours.

Cette situation, qui nécessite que chargeurs et transporteurs travaillent de concert pour améliorer l’attractivité du transport routier, induit aussi une vigilance accrue sur la qualité de la prestation de transport. Parallèlement, leur relation s’inscrit aussi sur le long terme. Autrement dit, la qualité de service prime sur le prix (qui reste cependant le deuxième critère de sélection des transporteurs). L’engagement capacitaire est cité en troisième position devant la politique de sécurité, sûreté, hygiène et la politique RSE. L’étendue de l’offre de service et l’innovation ne viennent qu’en derniers.

Bien que certains chargeurs aient tendance à confier le transport à un « noyau dur » de prestataires fidèles, ils sont 43 % à prévoir une hausse du nombre de transporteurs auxquels ils pourraient faire appel. Encouragés en cela par une perception majoritairement positive de la santé financière des entreprises de transport.

Quoi qu’il en soit, l’accès direct aux moyens de transport paraît un enjeu primordial et cela influence notamment les relations avec les commissionnaires de transport : « On a essayé de faire investir les commissionnaires dans des flottes en propre et cela a payé », note Marc Lachaize, International Transport Manager chez Velux, l’un des témoins de l’atelier de restitution de l’enquête à la SITL.

Le rail progresse ! La 6e édition du baromètre de perception des chargeurs sur le transport ferroviaire, présentée à la SITL, dévoile une tendance à l’optimisme pour ce mode, même si le routier domine toujours. Le cabinet Eurogroup Consulting, en partenariat avec l’AFRA, l’AUTF, le GNTC, l’Institut du Commerce, Objectif OFP, SNCF Réseau, TLF, UIC, et l’UTP, a pu recueillir entre janvier et févier derniers, L’avis d’un échantillon d’environ 70 entreprises. Particularité de cette nouvelle édition : 80 % du panel est constitué de chargeurs « embranchés fer », contre 43 % les deux années précédentes, dont 85 % d’industriels. La moitié des déclarants réalise plus de 500 M€ de chiffre d’affaires et sont 26 % à transporter 1 Mt par voie ferroviaire.

Sur les marchandises transportées en 2017, la part de granulats et matériaux de construction bondit de 30,5 à 42 % et les produits dangereux et de chimie représentent 22 %, contre 4 % l’édition d’avant.

Du côté des chargeurs « non embranchés fer », le baromètre révèle un panel proche de celui de l’an dernier. Il est constitué à 44 % de commissionnaires de transport, à 33 % de donneurs d’ordres industriels et à 22 % de distributeurs. Les répondants déclarent que leurs activités se situent à 89 % en France, que 44 % de leurs marchandises circulent sur notre territoire et 33 % à l’international. Ce sont principalement les produits de grande consommation et de la métallurgie qui ont la faveur du rail, suivis par les granulats et les matériaux de construction. Si le mode routier reste le plus utilisé, les chargeurs apprécient aussi les modes combinés et 14 % du panel indiquent mutualiser leurs marchandises, soit 7 % de plus que l’année d’avant. Seuls 13 % des « embranchés fer » regroupent leurs flux.

Du côté de l’organisation des transports, 85 % d’entre eux « font appel en priorité à des entreprises ferroviaires », puis à des transporteurs routiers. 30 % des « embranchés fer » se disent souvent sollicités pour transporter par le train, principalement par des entreprises ferroviaires et des commissionnaires. Les autres chargeurs passent, à 72 %, en priorité par des opérateurs de transport combiné, puis par des transporteurs routiers. Les « non embranchés fer » déclarent à 55 % être souvent sollicités pour transporter par voie ferroviaire.

Le point le plus encourageant de ce baromètre se situe au niveau des services proposés. 53 % des répondants (mais seulement un tiers des « non embranchés fer ») jugent l’organisation et le système du fret ferroviaire « compréhensibles et lisibles ». Plus de 45 % des « embranchés fer » estiment que le fret ferroviaire conventionnel répond à leurs besoins tandis qu’un tiers de l’autre segment juge que l’offre de fret combiné lui correspond. L’échantillon déclare, à 40 %, avoir reçu des offres de services innovants (+ 14 % par rapport à 2017), portant surtout sur la traçabilité des marchandises alors que les chargeurs attendent des mises à dispositions de data.

Deux tiers des « non embranchés fer » affichent « des perspectives de transport par le fer en augmentation d’ici 2 ou 3 ans » mais attendent une amélioration des critères de coûts, de respect des délais et d’interconnexion du réseau. Fait marquant : les avis favorables sur le mode routier baissent, à 75 % contre 100 % l’an dernier. La pénurie de conducteurs pourrait être l’une des raisons principales de cette insatisfaction. La confiance dans le ferroviaire progresse mais reste à savoir quel poids les grèves du printemps pèseront sur le secteur l’an prochain.